CENÁRIO MACRO

Fevereiro marcou uma ruptura relevante no cenário internacional. A escalada do conflito envolvendo o Irã recolocou a geopolítica no centro da precificação dos ativos, elevando significativamente o prêmio de risco global. O ponto mais sensível do episódio é o Estreito de Ormuz, responsável por aproximadamente 20% do tráfego mundial de petróleo. Qualquer interrupção prolongada nesse canal tem potencial de gerar choque expressivo nos preços de energia, com repercussões inflacionárias relevantes.

Nos Estados Unidos, os dados de inflação trouxeram sinais mais claros. Enquanto CPI e PCE apresentaram comportamento mais ambíguo, o PPI surpreendeu de forma mais contundente, sugerindo repasse mais claro das tarifas à cadeia produtiva. Segundo estimativas mais recentes, a tarifa média efetiva permanece próxima de 12,6%, após os desdobramentos jurídicos envolvendo a IEEPA e a utilização da Seção 122 para recomposição temporária das alíquotas, maneira que Trump usou para tentar driblar as decisões da corte americana de derrubar as tarifas. Esse ambiente mantém a inflação pressionada no curto prazo.

Do lado da atividade, os dados continuam a indicar uma economia resiliente. O PIB de 2025 encerrou com crescimento de 2,2%, e a projeção para este ano permanece ao redor de 2,75%. O Payroll voltou a surpreender positivamente, com mercado de trabalho ainda forte e taxa de desemprego próxima de mínimas históricas, reforçando a leitura de demanda doméstica consistente.

Na China, o mês foi marcado por agenda esvaziada em função do Ano Novo Lunar. Ainda assim, alguns sinais setoriais chamaram atenção. O nível elevado de reestocagem de minério de ferro nos portos pressionou as cotações da commodity ao longo do mês, refletindo uma combinação de oferta robusta e demanda doméstica ainda moderada. Para este ano, a expectativa é de crescimento em torno de 4,5%, com foco em manter a forte exportação de bens. O partido comunista chinês irá se reunir em março e deve reafirmar metas e diretrizes, em um contexto no qual o governo busca maior protagonismo estratégico e manutenção da competitividade exportadora.

No Brasil, os dados de atividade e inflação vieram mistos. O PIB do quarto trimestre mostrou desaceleração relevante do consumo doméstico, um dos menores crescimentos recentes, indicando moderação mais clara da demanda. O IPCA-15 apresentou leitura mais pressionada, mas com contribuição importante de itens voláteis, como passagens aéreas. No mercado de crédito, as concessões seguem resilientes mesmo em ambiente de juros elevados, enquanto a inadimplência de pessoas físicas e das companhias permanece em patamar historicamente alto.

Por fim, os impactos do conflito no Oriente Médio permanecem como variável central para as próximas semanas. A elevação estrutural do petróleo pode pressionar a inflação global e alterar o ritmo esperado de flexibilização monetária nas principais economias. Para o Brasil, o efeito é ambíguo: de um lado, melhora dos termos de troca e possível ganho fiscal via receitas petrolíferas; de outro, maior pressão inflacionária e aumento do prêmio de risco, especialmente em ambiente pré-eleitoral.

MERCADO DE CREDITO PRIVADO

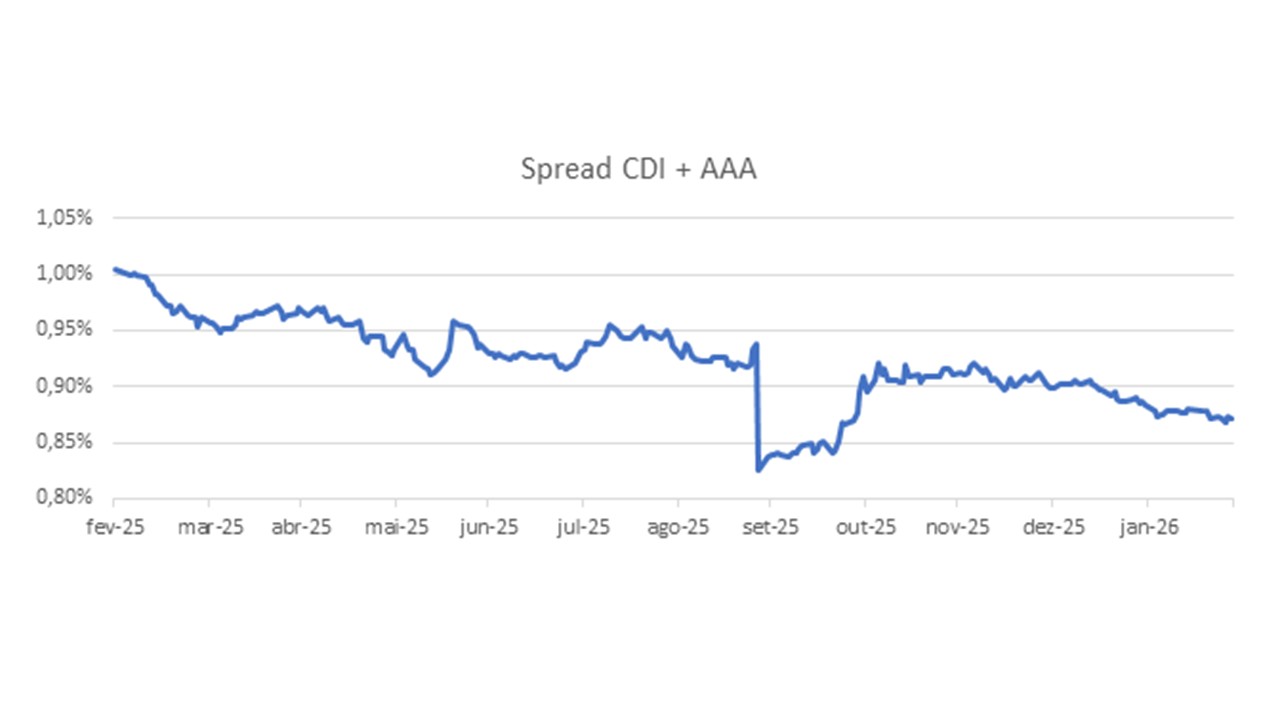

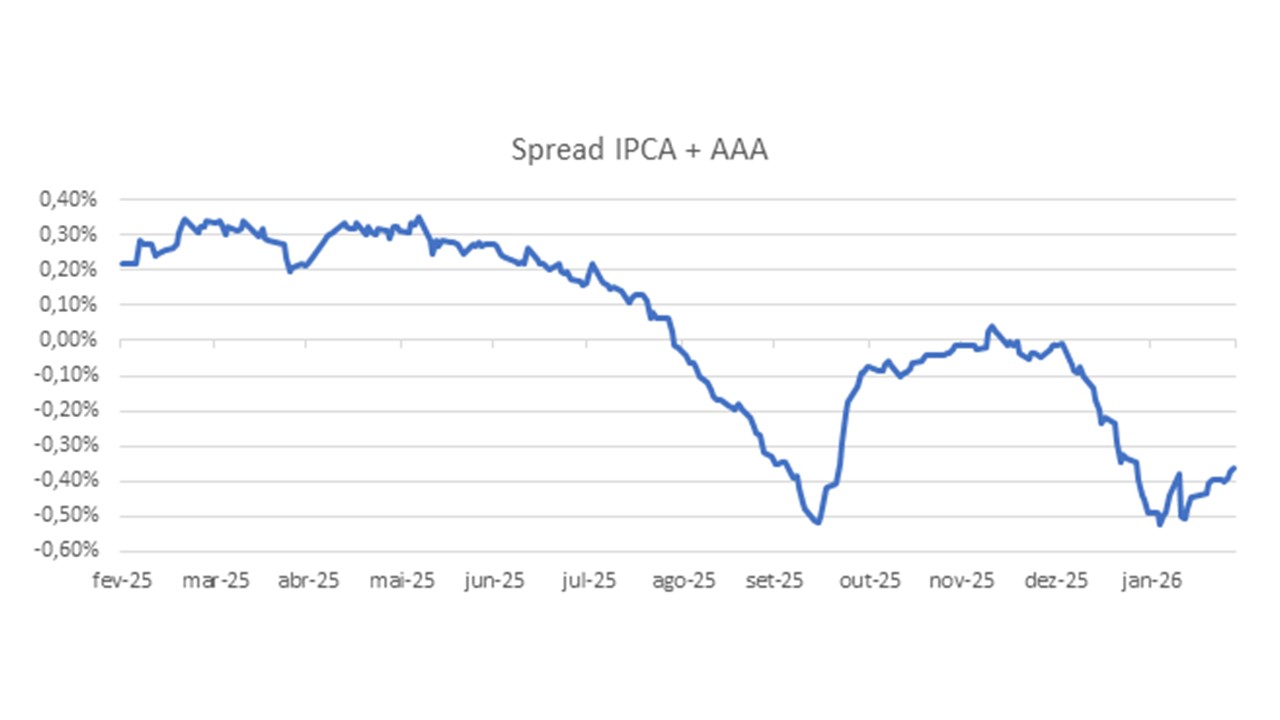

No mês de fevereiro, a curva de juros recuou na comparação com janeiro e dezembro de 2025, refletindo uma leitura mais construtiva para a trajetória da Selic ao longo do ano. Ainda assim, o ambiente segue exigindo cautela: o ciclo de queda tende a ser gradual e condicionado a dados. Para o crédito, esse movimento de curva traz alívio na marcação a mercado, mas também reduz prêmios, elevando a importância de disciplina na entrada e rigor na análise de risco.

Em fevereiro, a emissão de debêntures, excluindo-se securitizadoras, totalizou R$ 21 bilhões, representando uma redução de 22% em relação a janeiro e de 31% na comparação com o mesmo período de 2025. No segmento de debêntures incentivadas de infraestrutura, o volume alcançou R$ 15,7 bilhões, configurando um crescimento de 60% ante janeiro e 33% frente a fevereiro de 2025. Apesar desse cenário, o estoque de ofertas em andamento avançou para R$ 93 bilhões, atingindo o maior patamar desde novembro de 2025. O contexto de prêmios historicamente baixos tem impulsionado as companhias a captar recursos tanto no mercado de crédito corporativo quanto no de infraestrutura. Ressalta-se, contudo, a manutenção de um percentual significativo de debêntures sendo absorvido pelos intermediários das ofertas.

Fundos de crédito e infraestrutura tiveram captação líquida positiva, mas ainda em ritmo moderado, indicando recomposição gradual dos fluxos e interesse de investidores. Com o aumento do número de ofertas, há dúvidas sobre a capacidade do mercado de absorver todas as operações, o que pode causar excesso de oferta. Isso exige atenção dos investidores para possíveis ajustes de preços e maior rigor na escolha dos ativos.

No mercado secundário, o mês apresentou menor liquidez, resultado de um calendário reduzido e de um cenário de cautela, especialmente devido às discussões relacionadas à reestruturação dos passivos da Raízen. Houve redução marginal no volume negociado, contrasta com a atividade mais intensa registrada em janeiro. Além disso, eventos pontuais impactaram os preços: os títulos da CSN e da Hapvida tiveram abertura de aproximadamente 300 pontos-base, evidenciando que riscos específicos continuam relevantes em um contexto de spreads comprimidos.

A combinação de curva mais benigna e prêmios historicamente estreitos cria um cenário ambíguo. Por um lado, a marcação favorece o desempenho de curto prazo; por outro, o carrego prospectivo diminui e o colchão de proteção se reduz. Em momentos assim, a dispersão entre emissores tende a aumentar, e a diligência na leitura de balanços, estrutura de capital e cronograma de amortizações torna-se ainda mais determinante.

Seguimos, portanto, com postura seletiva e criteriosa. Mantemos foco na robustez financeira dos emissores, na coerência entre risco e retorno e na preservação de margens de segurança adequadas. A disciplina segue sendo nosso principal ativo para atravessar um ciclo que combina juros em transição, spreads comprimidos e maior sensibilidade a eventos específicos.

Fonte: Bloomberg e ANBIMA.

Fonte: Bloomberg e ANBIMA.

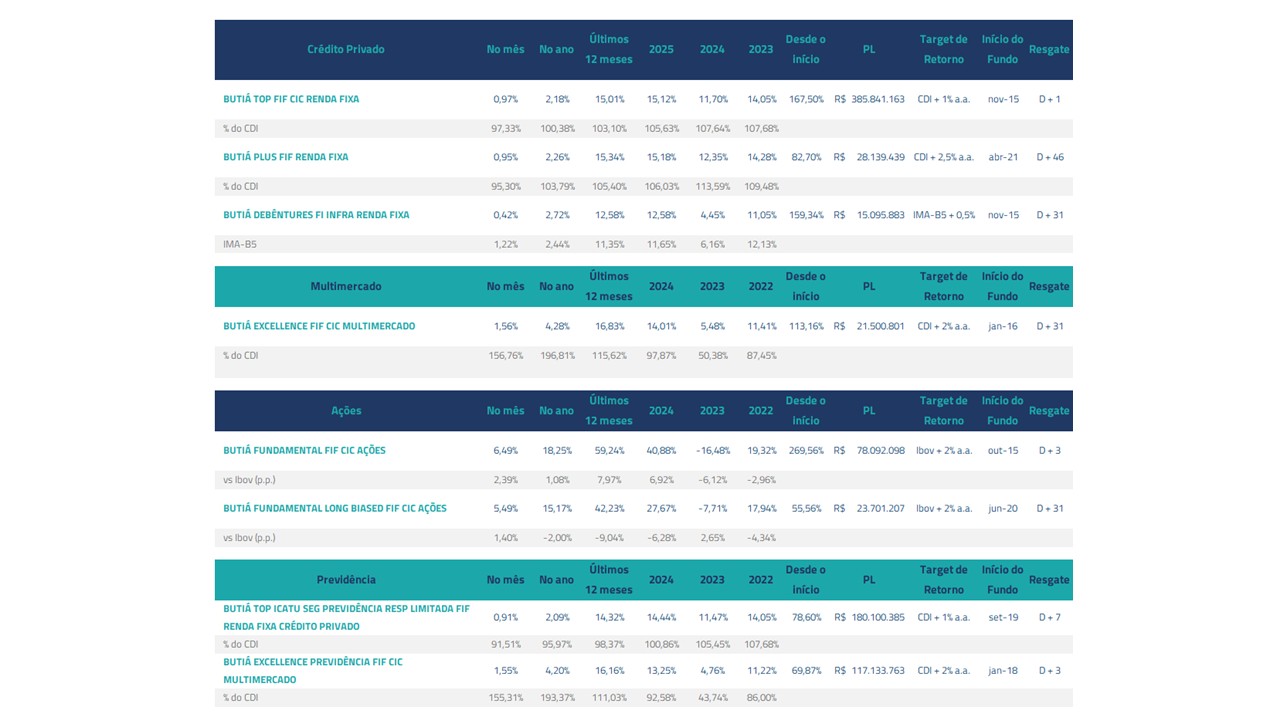

Butiá Top FIF CIC Renda Fixa

Performance: em fevereiro, o fundo rendeu +0,97% (97,33% do CDI). Nos últimos 12 meses, acumulou +15,01% (103,10% do CDI). O carrego bruto no fim do mês estava em CDI +0,77% e a duration em 1,12 anos.

Leitura de gestão: O mês de fevereiro foi caracterizado principalmente pela manutenção das posições, com spreads permanecendo estáveis. Optamos por uma carteira bastante diversificada em ativos High Grade, incluindo debêntures corporativas, posições no segmento financeiro e FIDCs sêniores. A estratégia adotada focou em manter duration curta e liquidez tática, aproveitando oportunidades pontuais de desequilíbrio de preços. Em fevereiro, encerramos a posição em Cosan devido a possíveis impactos contínuos nos seus títulos relacionados a questões envolvendo a Raizen.

Destaques do mês: contribuições positivas de Rede D’Or, Energisa, Algar, Vix e Assaí.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+1.

Butiá Plus FIF Renda Fixa

Performance: em fevereiro o fundo rendeu +0,95% (95,31% do CDI). Nos últimos 12 meses, acumulou +15,34% (105,40% do CDI). O carrego bruto no fim do mês estava em CDI +2,26% e a duration em 1,03 anos.

Leitura de gestão: O portfólio manteve seu núcleo em ativos High Grade, complementado por posições selecionadas em debêntures High Yield e FIDCs sêniores e mezanino, aproveitando a maior liberdade de gestão para buscar retornos adicionais. A estratégia priorizou diversificação por emissores e setores, duration controlada e caixa tático para capturar oportunidades de descolamento de preços. Em fevereiro, encerramos a posição em Cosan devido a possíveis impactos contínuos nos seus títulos relacionados a questões envolvendo a Raizen.

Destaques do mês: contribuições positivas de Simpar, Dasa, Unidas, Rede D’Or e VIX.

Mandato e Liquidez: Portfólio ancorado em CDI+ High Grade, complementado por créditos High Yield selecionados, com tolerância marginal de risco, meta de superar o CDI, resgate D+46.

Butiá Debêntures Fundo Incentivado Infraestrutura RF

Performance: em fevereiro, o fundo rendeu +0,42% ante +1,22 do IMAB-5. Nos últimos 12 meses, acumulou +12,58%, ante IMA-B5 +11,35%, líquido de IR. O yield da carteira encerrou o mês em 7,66% e a duration ao final do mês foi de 3,46 anos.

Leitura de gestão: Em fevereiro, observou-se desempenho favorável das curvas do IPCA e um aumento nos spreads do mercado IPCA+. Dentre os indicadores, os títulos públicos IPCA+ registraram avanços: IMA-B5 (+1,22%), IMA-B (+1,79%) e IMA-B5+ (+2,24%), enquanto o IDA-IPCA Infraestrutura apresentou alta de apenas +0,26%. Nesse cenário, o fundo acompanhou o movimento do mercado, porém ficou aquém do seu referencial IMA-B5, superando o IDA-IPCA.

Destaques do mês: contribuições positivas de Barreiras Holding, Sabesp, Raposo-Castelo e Aliança Geração de Energia.

Mandato e Liquidez: fundo incentivado para PF conforme Lei 12.431, com referência ao IMA-B5 e resgate D+31

O Fundo de debêntures incentivadas, tem a prerrogativa de manter 85% da sua carteira em debêntures destinadas ao financiamento de infraestrutura pela lei 12.431, concedendo assim a isenção de IRRF ao seu cotista. Nosso mandato então, se adequa a filosofia de investimentos em projetos que devem fomentar o crescimento econômico e por isso, referenciamos o nosso fundo ao IMA-B 5, benchmark que em nosso entendimento tem maior alinhamento de interesses com os cotistas e corrobora com a visão de longo prazo da estratégia.

Butiá Top Icatu Seg Previdência Resp Lim FIF RF CP

Performance: em fevereiro, o fundo rendeu +0,91% (91,52% do CDI). Nos últimos 12 meses, acumulou +14,32% (98,37% do CDI). O carrego bruto no fim do mês estava em CDI +0,87% e a duration em 0,97 anos.

Leitura de gestão: A carteira manteve a lógica do BUTIÁ TOP, adaptada às regras do veículo previdenciário, com foco em liquidez e qualidade como principais direcionadores de risco. Em fevereiro, encerramos a posição em Cosan devido a possíveis impactos contínuos nos seus títulos relacionados a questões envolvendo a Raizen.

Destaques do mês: contribuições positivas de Rota das Bandeiras, Algar, Usiminas e Assaí.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+7.

MERCADO DE AÇÕES

Butiá Fundamental FIF CIC Ações, Butiá Fundamental Long Biased FIF CIC Ações e Butiá Multi-Cap Long Biased FIF CIC Ações

O fundo Butiá Fundamental FIF CIC Ações registrou uma alta de 6,49% no mês de fevereiro, atingindo um retorno acumulando de 60,98% em 12 meses. O fundo Butiá Fundamental Long Biased FIF CIC Ações no mês de fevereiro apresentou uma alta de 5,49%, e nos últimos 12 meses, vem acumulando um retorno positivo de 43,47%. Em comparação com o Ibovespa que apresentou uma alta mensal de 4,09% e acumula ao longo de 12 meses uma alta de 53,74%.

O início do mês deu continuidade à tendência global recente, com os mercados emergentes impulsionados pela tese de enfraquecimento do dólar. Esse cenário favoreceu a entrada de capital estrangeiro, sustentando o real e o Ibovespa, com destaque para as empresas de maior capitalização no mercado. No entanto, o fechamento do mês foi marcado pela escalada de tensões no Oriente Médio após ataques ao regime iraniano. O receio de um conflito ampliado e de uma eventual interrupção no Estreito de Ormuz resultou em um alerta sobre a oferta de petróleo, trazendo riscos inflacionários e pressionando as expectativas de juros e crescimento global.

As ações com maior destaque na carteira no mês foram Aura Minerals e Priner. A Aura Minerals continua com sua performance impulsionada devido ao aumento do preço do ouro, com continuidade no movimento de compra por parte dos bancos centrais, juntamente com aumento de tensões globais. No caso da Priner, as revisões positivas para o 4T25 refletem a confiança na expansão da companhia. Esse otimismo é sustentado pelo crescimento orgânico consistente, pela melhora na rentabilidade e pela continuidade assertiva da estratégia de aquisições.

Já no campo negativo, o desinvestimento do Pátria de suas as ações da Smartfit gerou volatilidade no papel, apesar de já ser um movimento esperado. Essa volatilidade também foi impulsionada por movimentos de sucessão familiar, juntamente com dados que apontam para um acirramento da competição no setor. As ações de Simpar também apresentaram uma performance aquém do restante da carteira. Após um janeiro bem positivo para a ação, sendo o principal destaque positivo da carteira, aparentemente os investidores aproveitaram o mês de fevereiro para realizar parte de seus ganhos.

Durante o mês, utilizamos a dinâmica de fluxo para elevar a participação nas empresas de maior capitalização do Ibovespa, mantendo a alocação em teses que apresentam boa relação risco-retorno. Com o agravamento das tensões externas, reduzimos a exposição a empresas mais penalizadas por cenários conturbados.

No último dia 27 de janeiro, realizamos a zeragem das posições em bolsa do Butiá Multi-Cap Long Biased FIF CIC Ações, em preparação para seu encerramento

Após uma forte performance em 2025, com retorno superior a 50%, e um início de 2026 igualmente expressivo, com alta de quase 16% em janeiro, os cotistas majoritários do fundo decidiram por seu encerramento. Os recursos, atualmente alocados em CDI, serão pagos aos cotistas no dia 3 de março.

A recuperação do desempenho do fundo, o cenário eleitoral incerto e os longos anos de dedicação absoluta foram fatores determinantes para essa decisão.

Desde o início do fundo até o fim de janeiro, o veículo Master acumulou alta de 115%, enquanto o FIC apresentou valorização de 80,64%.

Seguimos convictos no potencial das ações que compunham a carteira do fundo, mas entendemos que este é o momento de buscar novos desafios.

Agradecemos aos cotistas, amigos e familiares pela confiança ao longo dessa trajetória.

MULTIMERCADO

Butiá Excellence FIF CIC Multimercado e Butiá Excellence Previdência FIF CIC Multimercado

No mês de fevereiro, o fundo Butiá Excellence FIF CIC Multimercado apresentou alta de 1,56% e o Butiá Excellence Previdência FIF CIC Multimercado registrou alta de 1,55%, acumulando um retorno positivo de 16,83% e 16,91% respectivamente nos últimos 12 meses, contra 1,00% do CDI no mês e 14,56% em 12 meses.

As maiores contribuições para o resultado positivo do mês vieram da posição comprada em ouro, da posição comprada em real contra dólar e das posições compradas em ações de mercados emergentes. Os maiores detratores foram as posições compradas em bolsa americana e em criptoativos.

O início de fevereiro foi marcado pela continuidade das narrativas predominantes. A economia americana seguiu mostrando resiliência, com dados de emprego melhores na margem e sem sinais claros de deterioração do crescimento. Por outro lado, dados de preços voltaram a indicar alguma pressão, reacendendo dúvidas quanto ao ritmo e à magnitude dos futuros cortes de juros. Ainda assim, no agregado, a economia não foi a principal fonte de volatilidade do mês, o foco migrou para eventos institucionais e geopolíticos.

No campo institucional, o evento mais relevante foi a decisão da Suprema Corte dos EUA que julgou improcedente a base jurídica das tarifas impostas via IEEPA, levando à suspensão da cobrança desses códigos tarifários e abrindo a discussão sobre eventual devolução dos valores arrecadados, tema ainda não completamente pacificado. Os mercados reagiram positivamente a essa redução de incerteza jurídica no curto prazo. Trump, no entanto, afirmou que pretende reintroduzir tarifas por outros mecanismos legais, chegando a mencionar uma tarifa global na casa de 15%, mantendo o risco comercial no radar.

Apesar disso, o que efetivamente dominou o noticiário e o mercado no fim do mês foi a escalada geopolítica associada ao início da ofensiva contra o regime iraniano e seus desdobramentos no mercado de energia. A principal preocupação não se limita ao movimento típico de redução de risco, caracterizado por queda de ativos de risco e reprecificação das curvas de juros, mas sobretudo ao canal do petróleo. Qualquer interrupção relevante no Estreito de Ormuz, por onde transita parcela significativa do petróleo e do LNG globais, cria risco de choque de preços com impactos diretos sobre inflação, juros e crescimento mundial. Ataques e ameaças à infraestrutura e à logística na região ampliam o risco de disfunção prolongada de oferta e transporte, elevando o custo econômico do conflito.

Nos mercados financeiros, além da correção das bolsas globais, observou-se uma valorização relevante do dólar como ativo de proteção. Esse movimento é importante porque parte da tese de realocação global para fora dos Estados Unidos vinha ancorada na fraqueza estrutural do dólar. Com o dólar mais forte, os fluxos para mercados emergentes tendem a perder intensidade, ampliando o impacto negativo nesses mercados, ainda que os próprios Estados Unidos também sofram no absoluto.

O ouro reagiu inicialmente como ativo de proteção, mas passou a oscilar conforme o dólar ganhou força e o mercado reprecificou o risco inflacionário decorrente do petróleo. Em choques dessa natureza, a dinâmica pode alternar entre o canal “aversão a risco”, que é favorável ao ouro, e o canal “dólar forte + juros mais altos”, que tende a pressionar o metal. Criptoativos, por sua vez, não se comportaram como hedge e registraram quedas relevantes, refletindo menor apetite por risco e condições financeiras mais apertadas.

Após o início da guerra, os mercados emergentes foram os mais impactados, tanto pela aversão a risco quanto pela reprecificação macro global. O Brasil sofreu movimento semelhante, com algum amortecedor parcial decorrente da representatividade do setor de óleo e gás, que tende a se beneficiar de termos de troca mais favoráveis quando o petróleo sobe. Esse efeito ajuda não apenas o mercado acionário, mas também as contas externas e a arrecadação fiscal. Ainda assim, o saldo líquido para ativos locais depende do equilíbrio entre melhora dos termos de troca e aperto das condições financeiras globais.

Diante desse cenário, zeramos as posições compradas em ações de mercados emergentes e reduzimos significativamente a exposição aplicada em real contra o dólar. Reduzimos apenas marginalmente a posição comprada em S&P 500, mantendo-a como risco relevante do portfólio, dada a resiliência estrutural dos lucros, mas reconhecendo que um choque prolongado de petróleo pode impor reprecificação global de múltiplos. Mantivemos a pequena posição comprada em bolsa brasileira e preservamos a posição comprada em ouro. Em criptoativos, permanecemos próximos de zero, aguardando melhor ponto técnico e maior clareza macro. Continuamos aplicados em juros reais na parte curta a intermediária da curva e, após a abertura recente das taxas, iniciamos uma pequena posição aplicada em juros nominais, com cautela adicional diante da volatilidade do cenário.