CENÁRIO MACRO

Janeiro iniciou o ano sem grandes rupturas no cenário global, mas com a consolidação de tendências observadas ao longo de 2025. A geopolítica seguiu como pano de fundo relevante para a precificação dos ativos, enquanto metais preciosos e mercados emergentes, em especial a América Latina, continuaram a apresentar o melhor desempenho relativo.

Nos Estados Unidos, a economia manteve trajetória favorável, sustentada principalmente pela demanda doméstica privada e pelos investimentos em infraestrutura. O consumo das famílias continuou avançando em ritmo robusto, sustentando por uma taxa de desemprego em níveis baixos, enquanto o ciclo de investimentos em IA, como construção de data centers, seguiu contribuindo de forma relevante para o crescimento.

No âmbito da política monetária, o FOMC optou pela manutenção da taxa de juros em sua reunião mais recente, amparado na estabilização do mercado de trabalho e na persistência de níveis inflacionários acima da meta. O núcleo do PCE encerrou o período em torno de 2,8%, com projeções apontando desaceleração gradual. Para substituir o presidente Jerome Powell, Trump escolheu um nome

técnico, Kevin Warsh, tirando o risco de cauda de uma maior intervenção na instituição.

Na China, o PIB do quarto trimestre registrou crescimento de 4,5% a.a., permitindo o cumprimento da meta oficial. O crescimento chinês foi basicamente sustentado por uma política de exportação extremamente forte ao longo do ano, principalmente para regiões como África e sudeste Asiático. Para o próximo período, a sustentação do crescimento tende continuar vindo do setor externo, uma vez que o mercado imobiliário e a demanda interna seguem em retração. Esse redirecionamento da produção chinesa para o mercado internacional pode continuar contribuindo para a desinflação de bens manufaturados no cenário global.

No Brasil, o ambiente econômico possui um balanço de riscos mais favorável. O mercado de trabalho permanece qualitativamente forte, com taxa de desemprego em níveis historicamente baixos, sustentando o consumo, mas impondo desafios adicionais à queda da inflação de serviços. A leitura mais recente do IPCA reflete esse cenário, com serviços ainda pressionados e o câmbio e as commodities atuando como importante transmissor baixista para os preços.

Diante desse quadro, o Copom manteve a taxa de juros inalterada na reunião de janeiro, dando uma sinalização do início do ciclo de cortes, sem deixar claro o tamanho e o ritmo dos cortes. A partir de abril, as atenções tendem a se deslocar gradualmente para o cenário político, com a aproximação das eleições presidenciais de outubro adicionando ruído e aumentando a volatilidade dos ativos domésticos, que vem sendo favorecido pelo contexto global.

MERCADO DE CREDITO PRIVADO

O Banco Central reafirmou, de forma unânime, a necessidade de manter a política monetária em terreno restritivo. A ata do Copom, que manteve a Selic em 15% a.a. na semana passada e sinalizou início de corte a partir de março, preserva o viés de prudência ao discutir o processo de flexibilização. A autoridade monetária deixou explícito que os juros permanecerão elevados até que se consolide tanto a desinflação quanto a ancoragem das expectativas na meta. Nesse pano de fundo, o cenário de queda de juros se desenha, mas com marcos de confirmação ao longo do caminho. Para o crédito, isso implica calibrar risco e retorno com parcimônia: a mudança de patamar das taxas tende a reprecificar ativos, mas a trajetória exigirá leitura fina do contexto macro e do fluxo técnico do mercado.

O mercado de crédito brasileiro entra em 2026 exigindo precisão cirúrgica na escolha dos ativos. É um ano em que a seleção de cada emissor importa, e muito, para evitar sustos e entregar retorno consistente. A dispersão de preços reflete esse ambiente: hoje há operações entre CDI +0,5% e CDI +6%, o que reforça o caráter altamente seletivo do momento. Vale lembrar que o mercado de capitais encerrou 2025 com captação recorde de R$ 838,8 bilhões, segundo a Anbima. No crédito privado, as debêntures foram protagonistas, com volume inédito de R$ 492,8 bilhões captados ao longo do ano, ampliando a base e a diversidade de instrumentos disponíveis.

Janeiro, como de costume, foi mais fraco no primário: foram R$ 45 bilhões em emissões no mês. O pipeline também veio enxuto, com R$ 79 bilhões em ofertas em andamento, menor nível desde junho de 2025, e apenas 55% distribuídos a mercado. Esse encolhimento forçou investidores a buscar oferta nas tesourarias e no secundário para cumprir alocações e rolagens.

O resultado foi um secundário pulsante: as negociações somaram R$ 113,5 bilhões no mês, mais que o dobro do volume emitido no primário. As debêntures incentivadas negociaram R$ 44 bilhões (ante R$ 40 bilhões), enquanto as não incentivadas movimentaram R$ 48 bilhões, evidenciando a migração da liquidez para onde estavam os papéis.

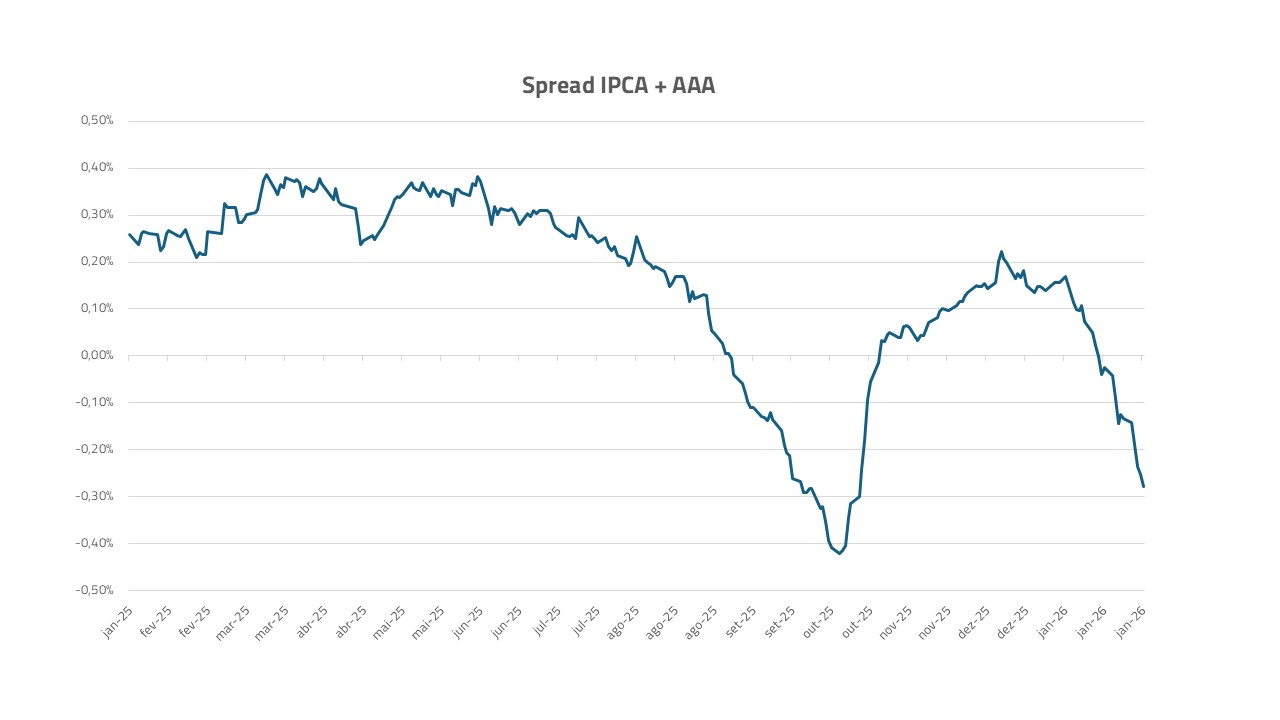

Depois de três meses de abertura, os yields das debêntures incentivadas de infraestrutura voltaram a fechar de forma expressiva, aproximadamente 45 bps no mês. A compressão dos spreads esteve ligada, em grande parte, à necessidade de enquadramento de fundos que precisam alocar cerca de R$ 33 bilhões até abril, o que adicionou demanda concentrada nesse segmento.

Atualmente, as debêntures de infraestrutura AAA negociam com spread médio negativo de 16 pontos-base em relação às NTN-Bs de vencimento semelhante, o maior patamar negativo desde outubro, quando o mercado ainda refletia o estresse em torno da possibilidade de taxação desses papéis. Essa relação de preços ajuda a explicar a velocidade do fechamento quando o fluxo comprador se intensifica.

Do lado da oferta, houve retração: muitos emissores aproveitaram o fechamento de taxas entre setembro e outubro para captar em condições mais favoráveis e, assim, fazer gestão de passivos antes do ano eleitoral. Com menos primário agora, a disputa por bons nomes no secundário se acentuou, elevando o prêmio por diligência.

Por fim, os fundos de crédito privado registraram em janeiro captação líquida positiva de R$ 25,7 bilhões, revertendo as saídas observadas nos dois meses anteriores. Essa recomposição de fluxos é um vetor relevante para a formação de preços e tende a sustentar a liquidez nos papéis de maior qualidade.

Num ciclo que exige precisão, continuaremos a investir onde a evidência fundamentalista sustenta o retorno ao longo do tempo. Aprofundando o diagnóstico de balanços e liquidez, comparando prêmios e preservando colchões de segurança, seguimos disciplinados — com clareza, responsabilidade e compromisso junto aos nossos cotistas.

Fonte: Bloomberg e ANBIMA.

Fonte: Bloomberg e ANBIMA.

Fonte: Bloomberg e ANBIMA.

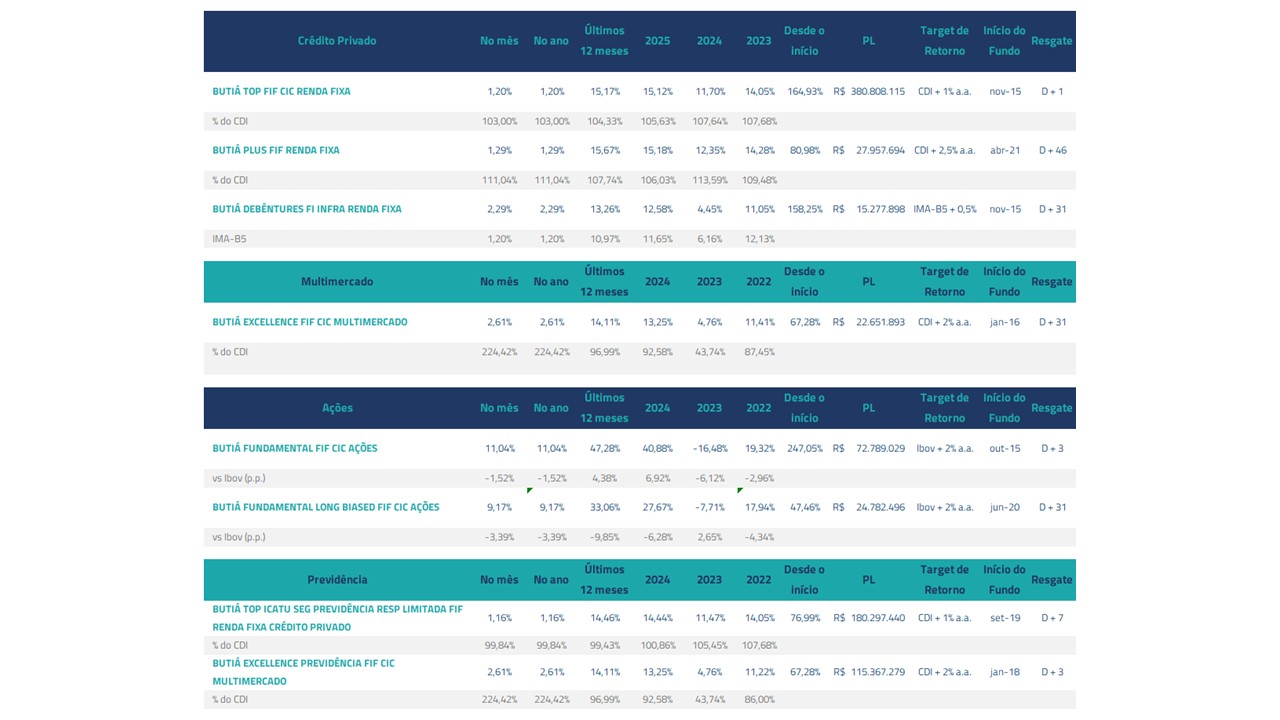

Butiá Top FIF CIC Renda Fixa

Performance: em janeiro, o fundo rendeu +1,20% (103% do CDI). Nos últimos 12 meses, acumulou +15,17% (104,33% do CDI). O carrego bruto no fim do mês estava em CDI +0,77% e a duration em 1,13 anos.

Leitura de gestão: janeiro foi um mês predominantemente de carrego, com spreads estáveis. Mantivemos uma carteira amplamente diversificada em ativos High Grade, combinando debêntures corporativas, posições no setor financeiro e FIDCs sêniores. A estratégia priorizou duration curta e caixa tático para capturar oportunidades pontuais de descolamento de preços.

Destaques do mês: contribuições positivas de Rede D’Or, Energisa e Algar e Cosan.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+1.

Butiá Plus FIF Renda Fixa

Performance: em janeiro, o fundo rendeu +1,29% (111,04% do CDI). Nos últimos 12 meses, acumulou +15,67% (107,74% do CDI). O carrego bruto no fim do mês estava em CDI +2,07% e a duration em 1,32 anos.

Leitura de gestão: O portfólio manteve seu núcleo em ativos High Grade, complementado por posições selecionadas em debêntures High Yield e FIDCs sêniores e mezanino, aproveitando a maior liberdade de gestão para buscar retornos adicionais. A estratégia priorizou diversificação por emissores e setores, duration controlada e caixa tático para capturar oportunidades de descolamento de preços.

Destaques do mês: contribuições positivas de Simpar, Dasa, Cosan e Rede D’Or.

Mandato e Liquidez: portfólio ancorado em CDI+ High Grade, complementado por créditos High Yield selecionados, com tolerância marginal de risco, meta de superar o CDI, resgate D+46.

Butiá Debêntures Fundo Incentivado Infraestrutura RF

Performance: em janeiro, o fundo rendeu +2,29% ante +1,2 do IMAB-5. Nos últimos 12 meses, acumulou +13,26%, ante IMA-B5 +10,97%, líquido de IR. O yield da carteira encerrou o mês em 7,93% e a duration ao final do mês foi de 3,73 anos.

Leitura de gestão: janeiro foi marcado por um forte fechamento nos spreads do mercado IPCA+, mas mantivemos duration intermediária e forte seletividade em projetos com fluxos previsíveis, reforçando a disciplina na alocação. Entre os referenciais, os títulos públicos IPCA+ avançaram, com IMA-B5 em +1,20%, IMA-B em +0,99% e IMA-B5+ em +0,83%, enquanto o IDA-IPCA Infraestrutura subiu +3,10%. Nesse contexto, o fundo acompanhou o movimento do mercado, ficando acima do seu referencial IMA-B5

Destaques do mês: contribuições positivas de Barreiras Holding, Sabesp, Raposo-Castelo e Aliança Geração de Energia.

Mandato e Liquidez: fundo incentivado para PF conforme Lei 12.431, com referência ao IMA-B5 e resgate D+31

O Fundo de debêntures incentivadas, tem a prerrogativa de manter 85% da sua carteira em debêntures destinadas ao financiamento de infraestrutura pela lei 12.431, concedendo assim a isenção de IRRF ao seu cotista. Nosso mandato então, se adequa a filosofia de investimentos em projetos que devem fomentar o crescimento econômico e por isso, referenciamos o nosso fundo ao IMA-B 5, benchmark que em nosso entendimento tem maior alinhamento de interesses com os cotistas e corrobora com a visão de longo prazo da estratégia.

Butiá Top Icatu Seg Previdência Resp Lim FIF RF CP

Performance: em janeiro, o fundo rendeu +1,16% (99,84% do CDI). Nos últimos 12 meses, acumulou +14,46% (99,43% do CDI). O carrego bruto no fim do mês estava em CDI +0,79% e a duration em 1,27 anos.

Leitura de gestão: A carteira manteve a lógica do BUTIÁ TOP, adaptada às regras do veículo previdenciário, com foco em liquidez e qualidade como principais direcionadores de risco.

Destaques do mês: contribuições positivas de Rota das Bandeiras, Rede D’Or, Algar e Assaí.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+7.

MERCADO DE AÇÕES

Butiá Fundamental FIF CIC Ações, Butiá Fundamental Long Biased FIF CIC Ações e Butiá Multi-Cap Long Biased FIF CIC Ações

O fundo Butiá Fundamental FIF CIC Ações registrou uma alta de 11,04% no mês de janeiro, atingindo um retorno acumulando de 48,27% em 12 meses. O fundo Butiá Fundamental Long Biased FIF CIC Ações teve uma alta de 9,17% em janeiro, e nos últimos 12 meses, acumula um retorno positivo de 33,65%. Em comparação com o Ibovespa que apresentou uma alta mensal de 12,56% e acumula ao longo de 12 meses uma alta de 43,79%.

A tese de um dólar mais fraco continua a sustentar a performance da bolsa brasileira, na medida em que o fluxo global de capitais se realoca dos Estados Unidos para mercados emergentes. Em paralelo, as bolsas da América Latina também têm se beneficiado do aumento da demanda por metais preciosos e minerais estratégicos, o que gera um efeito adicional de investimentos em empresas listadas na região. A combinação dessas duas forças, a rotação de portfólio em direção a emergentes e o fortalecimento do ciclo de commodities, tende a permanecer relevante por algum tempo, o que pode continuar a favorecer a entrada de capital estrangeiro no mercado brasileiro.

As ações com maior destaque na carteira no mês foram Simpar e Aura Minerals. No caso da Simpar, as prévias operacionais das principais controladas reforçaram uma leitura mais construtiva: a Movida se sobressaiu de forma bastante positiva, enquanto as demais apresentaram evolução operacional e financeira, sinalizando avanço no processo de desalavancagem do grupo, um ponto aguardado pelo mercado há algum tempo. No caso da Aura Minerals, o desempenho

positivo decorre da alta do preço do ouro, impulsionada pela continuidade das compras por parte dos bancos centrais e pelas incertezas no cenário macroeconômico.

Já no campo negativo, a Smartfit ficou aquém do esperado após notícias sobre a maior concentração de inaugurações em dezembro. Esse movimento elevou os custos pré-operacionais e pressionou as margens no curto prazo. Além disso, a comunicação sobre uma menor diluição de custos foi lida pelo mercado de forma errônea como sinal de margens estruturalmente mais baixas, provocando uma reação inicialmente exagerada. A Vivara, por sua vez, também teve desempenho abaixo do esperado, refletindo a preocupação do mercado com a desaceleração do varejo no fim do ano. Depois de um novembro forte, os dados de dezembro apontaram vendas mais fracas. Além disso, o quadro foi agravado por fatores externos, como a alta dos metais preciosos, que pode pressionar as margens da companhia caso ela não consiga repassar preços sem perder volume, já que uma parcela relevante de sua matéria-prima é composta por ouro e prata.

Com o cenário ficando mais propício para bolsas emergentes, o fluxo estrangeiro para bolsa foi muito forte, e a porta de entrada para esse capital é por meio de ações mais líquidas. Aproveitamos o movimento para reduzir o caixa e alocar em nomes que se beneficiam desse movimento global.

A performance do Butiá Multi-Cap Long Biased FIF CIC Ações em janeiro foi de 15,95% contra valorização de 12,56% do índice Bovespa. Nos últimos 12 meses os retornos são de 62.35% e 43.79% respectivamente. No curto prazo, a combinação de convergência inflacionária, forte valorização da moeda e as expectativas do início de ciclo de redução das taxas de juros locais cooperaram na melhoria da percepção dos riscos, no fluxo externo e na performance dos ativos.

Para horizontes mais longos, entendemos que a convergência dos juros globais e a consolidação fiscal serão os vetores cruciais para o restabelecimento do reequilíbrio da dinâmica da dívida pública e a melhoria do ambiente de negócios. Riscos geopolíticos e os decorrentes do ciclo eleitoral serão vetores relevantes de volatilidade.

MULTIMERCADO

Butiá Excellence FIF CIC Multimercado e Butiá Excellence Previdência FIF CIC Multimercado

No mês de outubro, o Butiá Excellence FIF CIC Multimercado apresentou alta de 2,67% e o Butiá Excellence Previdência FIF CIC Multimercado registrou alta de 2,61%, acumulando um retorno positivo de 14,75% e 14,21% respectivamente nos últimos 12 meses, contra 1,16% do CDI no mês e 14,54% em 12 meses.

Janeiro deu continuidade ao movimento positivo observado nos mercados no ano passado, ainda que com maior volatilidade ao longo do mês. A economia americana segue mostrando resiliência no crescimento, com inflação aparentemente sob controle. A geração de empregos tem sido fraca na margem, mas sem aumento relevante da taxa de desemprego, o que mantém o cenário de “soft landing” como o mais provável. Nesse contexto, o Federal Reserve manteve a taxa básica de juros inalterada, e o mercado segue precificando aproximadamente dois cortes de juros ao longo deste ano.

O principal risco para a trajetória das taxas de juros americanas tem se deslocado do campo econômico para o institucional. O processo envolvendo Jerome Powell e, principalmente, a indicação de Kevin Warsh para a presidência do Fed tiveram impacto mais relevante sobre os mercados do que os dados recentes de atividade e inflação. Warsh é visto como um nome mais alinhado ao establishment institucional e menos inclinado a políticas monetárias extremamente expansionistas, seja via cortes agressivos da taxa básica, seja via nova ampliação do balanço do Fed. Essa leitura reduziu a percepção de risco institucional e levou o mercado a diminuir apostas contra o dólar no final do mês.

O último ano e o início deste haviam sido fortemente pautados por fluxos associados à tese do dólar estruturalmente fraco. A menor preocupação recente com a institucionalidade americana e com juros excessivamente baixos nos Estados Unidos levou a uma reversão parcial dessa tese, provocando correções relevantes em diversos mercados globais, com destaque para os metais preciosos. Ouro e prata, que vinham se beneficiando fortemente dessa narrativa e apresentavam posicionamento bastante esticado, sofreram quedas acentuadas no final do mês.

Esse movimento foi amplificado pelo aumento das exigências de margem na CME para contratos de metais preciosos. Como as posições, especialmente em prata, estavam alavancadas e concentradas, a correção de preços foi intensa. Apesar dessa retração, seguimos enxergando a tese estrutural de debasement como válida no médio e longo prazo: elevados níveis de endividamento público, dificuldade de ajuste fiscal nas principais economias, maior incerteza institucional nos Estados Unidos, riscos geopolíticos elevados e a continuidade das compras de ouro por bancos centrais seguem sustentando essa visão. O mercado de criptoativos, por sua vez, não tem se beneficiado dessa tese no curto prazo e apresentou quedas relevantes nas últimas semanas, refletindo redução de apetite por risco e menor liquidez marginal.

O Brasil não passou imune ao movimento de correção observado no fechamento de janeiro, mas ainda assim apresentou desempenho acumulado bastante positivo no mês, um dos melhores para um mês nos últimos anos. Assim como em 2024, o mercado local segue se beneficiando de fluxos internacionais de diversificação, especialmente em um contexto em que investidores buscam reduzir concentração em ativos americanos. As bolsas da América Latina, e em particular a brasileira, se beneficiam adicionalmente por sua composição setorial, com elevada participação de empresas ligadas a commodities, o que tende a atrair fluxos em cenários de realocação global. Considerando o tamanho relativamente pequeno desses mercados e um ponto de partida de valuations ainda atrativos, isso tem se traduzido em performance expressiva ao longo dos últimos treze meses. Acreditamos que esses fluxos devam continuar, beneficiando sobretudo empresas de maior capitalização do Ibovespa e alinhadas ao perfil de fluxos globais, como a Vale.

O mercado acionário local tem sido amplamente dominado pelo fluxo estrangeiro e reagiu pouco à decisão do Copom de manter a taxa de juros inalterada. A comunicação do Banco Central, no entanto, foi interpretada por nós como mais dovish, praticamente sinalizando o início do ciclo de cortes na próxima reunião, em março. Esse ambiente, combinado aos fluxos externos, contribuiu para uma valorização adicional do real e para uma queda significativa da curva de juros brasileira, especialmente nas partes curta e intermediária da curva nominal, nossa principal aposta em juros no período.

Após esse movimento intenso, reduzimos quase integralmente as posições aplicadas em juros nominais, embora sigamos posicionados em juros reais nas partes curta e intermediária da curva, onde enxergamos assimetria favorável. Não reduzimos as posições em ações brasileiras e emergentes, no real e em ouro, mesmo após as fortes altas, por continuarmos acreditando na persistência dos fluxos internacionais. Dada a estabilidade da economia americana e a continuidade do crescimento dos lucros corporativos, mantemos também parte relevante do risco alocado em bolsa americana via S&P 500.

Os principais riscos para nossas posições seguem sendo uma reversão mais estrutural da tese de dólar fraco, uma deterioração mais intensa do cenário geopolítico e preocupações fiscais, tanto no Brasil quanto nas economias desenvolvidas.