CENÁRIO MACRO

Outubro trouxe algum alívio aos mercados globais. O corte do Fed, a melhora do diálogo entre EUA e China e a valorização do dólar frente os pares globais foram os drivers do mês, enquanto o shutdown nos EUA impossibilitou a divulgação de alguns indicadores econômicos.

Nos Estados Unidos, o FOMC reduziu a taxa em 25 bps, para 3,75% – 4,00%, mas trouxe uma comunicação mais dura, com Powell sinalizando que um novo corte em dezembro “não é inevitável”, diminuindo as apostas de corte de juros para dezembro. A leitura do CPI de setembro veio mais benigna na margem, enquanto a ausência ou atraso de algumas divulgações em outubro (efeito shutdown) limita conclusões firmes. Em paralelo, o encontro os presidentes dos EUA e da China se resultou no aumento da trégua tarifária por mais um ano, redução de tarifas ligadas ao fentanil, suspensão chinesa de restrições a terras raras e compromissos de compras de produtos americanos por parte dos chineses.

Ainda assim, o quadro doméstico segue com crescimento resiliente e inflação acima da meta, sustentado por demanda privada resiliente e um forte capex ligado a tecnologia e IA, que vem sustentando um forte crescimento em investimentos, principalmente em novos data centers. Com isso, o balanço de riscos permanece parece assimétrico, com uma atividade que surpreende para cima e núcleos ainda pressionados, o que pode colocar em xeque a atual projeção de continuidade de flexibilização da política monetária.

MERCADO DE CREDITO PRIVADO

Em outubro, o mercado de crédito privado passou por uma correção técnica: depois de meses de compressão, os spreads voltaram a abrir — com maior impacto nas debêntures incentivadas. O ambiente segue de juros altos, inflação mais controlada e confiança em recuperação (a despeito dos riscos fiscais), o que mantém o apetite por crédito, ainda que com preço mais exigente.

Copom de novembro. A penúltima reunião do ano deve manter a Selic em 15%. O foco recai no comunicado, em busca de sinais para o início do ciclo de cortes. O pano de fundo ajuda, seis quedas seguidas nas expectativas do Focus (4,55% para 2025), atividade esfriando, crédito perdendo tração e desinflação amparada por câmbio, commodities e alimentos. Ainda assim, prevalece a leitura de estabilidade até o fim do ano, dada a resiliência do mercado de trabalho, o consumo e a pressão em serviços. Em resumo: o BC consolida a transição; cortes dependem de ancoragem mais firme.

Com o vencimento da MP 1.303 no início do mês de outubro e a confirmação de que as regras dos isentos permanecem, o mercado saiu de uma corrida por incentivadas, que elevou preços e apertou remunerações, para um ajuste rápido. Diversos fundos fecharam para captação no fim do mês após alocar os recursos recebidos, evitando comprar mais caro ou alongar demais a carteira. A demanda arrefeceu de imediato e houve uma reprecificação saudável: os prêmios voltaram a níveis compatíveis com o risco, reduzindo distorções como spreads comprimidos (ou até negativos) frente aos títulos públicos equivalentes.

Apesar das oscilações, a demanda seguiu presente. Fundos de crédito tradicionais e veículos isentos continuaram recebendo recursos, o que manteve liquidez no secundário e deu tração ao primário. Foi um mês intenso: volumes recordes no secundário e uma fila de ofertas primárias crescendo ao longo das semanas.

Nos papéis atrelados ao CDI, o carrego sustentou as carteiras, enquanto os spreads pediram alguns pontos a mais — reflexo de maior seletividade e da percepção de juros altos por mais tempo. Já nas incentivadas IPCA+, a fotografia foi mais volátil: nas últimas semanas, os spreads abriram e o impacto nas cotas de FI-Infra foi mais evidente.

O fluxo ajudou a reorganizar preços. Sem a pressão de prazos regulatórios, parte da demanda por isentos desacelerou, e o mercado reencontrou equilíbrio entre primário e secundário. Novas ofertas saíram com prêmio moderado — disputadas quando a estrutura oferecia proteção real (covenants efetivos, amortizações, garantias claras) — e outras ficaram de lado por dependerem mais do fluxo do que do fundamento.

No recorte setorial, a dispersão ficou nítida. Em emissores mais alavancados ou em ciclos intensos de investimento, a reprecificação foi mais forte; em nomes com balanços robustos e histórico de execução, o ajuste foi contido. Com juros reais elevados, o custo de capital pesa e separa quem gera caixa de quem precisa prometê-lo — reforçando a importância de qualidade, liquidez e cláusulas bem desenhadas, não apenas taxa.

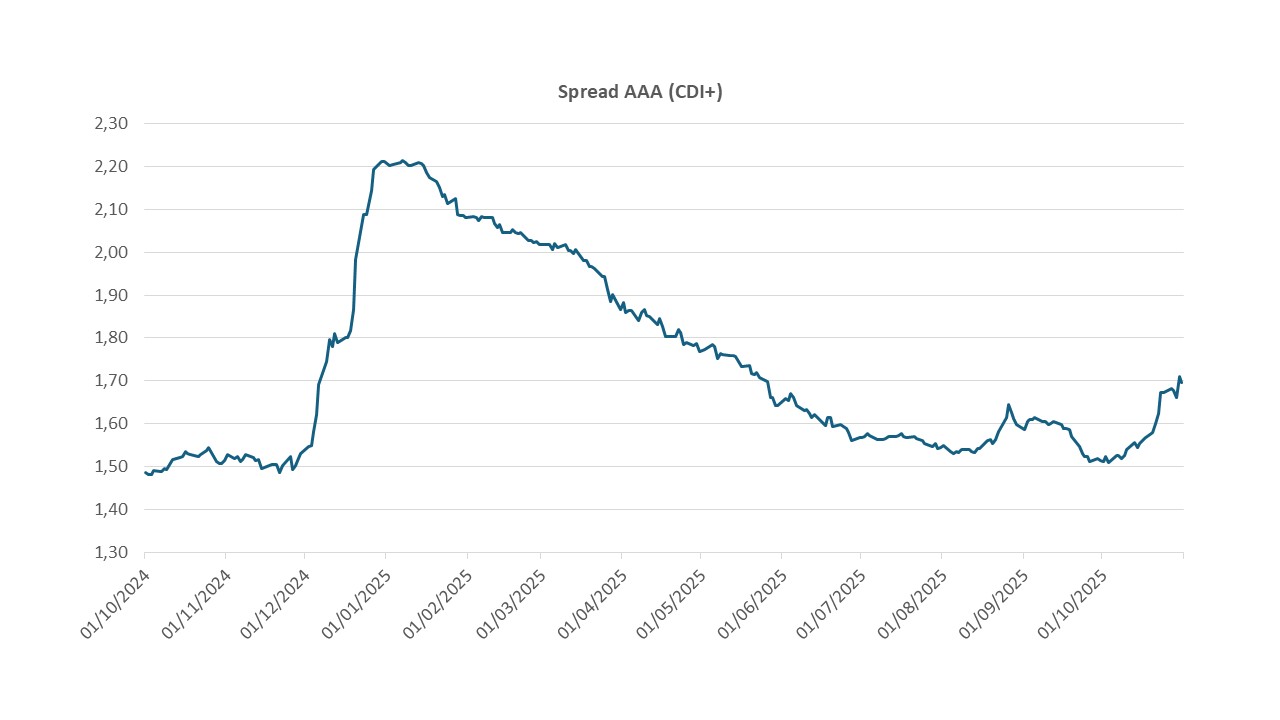

O gráfico apresentado a seguir ilustra abertura dos spreads dos papéis atrelados ao CDI. Para esta análise, foram considerados todos os títulos AAA disponíveis na base de dados da ANBIMA (aproximadamente 250 ativos). Não foi aplicado filtro de duration, permitindo assim a avaliação do comportamento ao longo de toda a curva.

Fonte: Bloomberg e ANBIMA.

Em síntese, outubro foi um mês de normalização e aprendizado: houve apetite, mas com preços mais criteriosos. Mantemos nossa postura: consistência antes da velocidade. Seguimos prudentemente ativos — preservando liquidez nos pontos estratégicos, trocando riscos desfavoráveis por melhores oportunidades quando possível e cobrando prêmio quando os fundamentos justificam. É assim que encaramos crédito: com convicção, foco em fundamentos e horizonte de longo prazo, sempre alinhados aos interesses de nossos cotistas.

Butiá Top FIF CIC Renda Fixa

Em outubro, o BUTIÁ TOP FIF CIC RENDA FIXA apresentou rentabilidade de +1,16% (90,54% do CDI). Nos últimos 12 meses, o fundo acumulou retorno de + 13,99% (102,21% do CDI). O carrego bruto no final do mês fechou em CDI + 0,84%, e a duration de 1,39 anos.

O desempenho abaixo do CDI no mês refletiu, sobretudo, a abertura generalizada de spreads de em todas as curvas de rating que impactou todo o mercado. O efeito fica claro no IDA-DI, que entregou 84,5% do CDI no período. Entre os destaques de performance, vale mencionar as posições em Energisa, Rede D’Or, Algar e Vix, bem como a exposição a FIDCs.

Para os próximos períodos, continuamos atentos a oportunidades atrativas em operações estruturadas, que acreditamos poder fortalecer ainda mais a trajetória de resultados do fundo.

Butiá Plus FIF Renda Fixa

Em outubro, o BUTIÁ PLUS CP FIF LP apresentou rentabilidade de +1,12% (88,02% do CDI). Nos últimos 12 meses, o fundo acumulou retorno de + 14,20% (103,75% do CDI). O carrego bruto no final do mês fechou em CDI + 2,03%, e a duration de 1,48 anos.

O desempenho abaixo do CDI decorreu da abertura generalizada de spreads de crédito, perceptível em todas as curvas de rating e mais intensa nos papéis abaixo de AAA. O efeito fica claro no IDA-DI, que entregou 84,5% do CDI no período. Entre os destaques de performance, vale mencionar as posições em Dasa, Vix, Rede D’Or e Unidas, bem como a exposição a FIDCs.

Para os próximos períodos, continuamos atentos a oportunidades atrativas em operações estruturadas, que acreditamos poder fortalecer ainda mais a trajetória de resultados do fundo.

Butiá Debêntures Fundo Incentivado Infraestrutura RF

Em outubro, o BUTIÁ DEBÊNTURES FUNDO INCENTIVADO INFRAESTRUTURA RF LP apresentou rentabilidade de 0,04% no mês. Nos últimos 12 meses, o fundo acumulou retorno de + 9,57%, líquido de IR. O yield da carteira encerrou o mês em 8,99% e a duration ao final do mês foi de 3,58 anos.

A performance do fundo no mês foi impactada por um movimento generalizado de abertura de spreads nos ativos de infraestrutura conforme comentado, o que contribuiu negativamente para o resultado da carteira em relação aos principais indicadores. Esse efeito é demonstrado claramente ao comparar com o desempenho dos principais índices atrelados aos Títulos Públicos IPCA+, como o IMA-B 5, IMA-B e IMA-B 5+, que apresentaram retornos de 1,03%, 1,05% e 1,06%, respectivamente, enquanto o IDA-IPCA Infraestrutura apresentou retorno de -0,59% no mês, refletindo um mês em que a abertura de spreads neutralizou boa parte do benefício vindo da curva de juros.

O Fundo de debêntures incentivadas, tem a prerrogativa de manter 85% da sua carteira em debêntures destinadas ao financiamento de infraestrutura pela lei 12.431, concedendo assim a isenção de IRRF ao seu cotista. Nosso mandato então, se adequa a filosofia de investimentos em projetos que devem fomentar o crescimento econômico e por isso, referenciamos o nosso fundo ao IMA-B 5, benchmark que em nosso entendimento tem maior alinhamento de interesses com os cotistas e corrobora com a visão de longo prazo da estratégia.

Butiá Top Icatu Seg Previdência Resp Lim FIF RF CP

Em outubro o BUTIÁ TOP ICATU SEG PREVIDÊNCIA FIF RF CP apresentou rentabilidade de +1,12% (88,03% do CDI). Nos últimos 12 meses, o fundo acumulou retorno de + 13,37% (97,66% do CDI). O carrego bruto no final do mês fechou em CDI + 0,86%, e a duration de 1,55 anos.

A dinâmica do fundo foi semelhante à do BUTIÁ TOP FIF CIC RENDA FIXA, O resultado do período refletiu, abertura dos spreads da maior parte das debêntures da carteira. Entre os principais destaques de performance estiveram Algar, Rede D’or, Energisa e Armac. Não realizamos mudanças relevantes nas posições durante o mês.

Para os próximos períodos, continuamos atentos a oportunidades atrativas em operações estruturadas, que acreditamos poder fortalecer ainda mais a trajetória de resultados do fundo.

MERCADO DE AÇÕES

Butiá Fundamental FIF CIC Ações, Butiá Fundamental Long Biased FIF CIC Ações e Butiá Multi-Cap Long Biased FIF CIC Ações

O fundo Butiá Fundamental FIF CIC Ações registrou uma alta de 0,73% no mês de outubro, acumulando um retorno de 21,96% em 12 meses. O fundo Butiá Fundamental Long Biased FIF CIC Ações teve uma alta de 0,13% em outubro, e nos últimos 12 meses, acumula um retorno positivo de 17,95%. Em comparação com o Ibovespa que apresentou uma alta mensal de 2,26% e acumula ao longo de 12 meses uma alta de 15,29%,

Ao longo do mês, os mercados globais mostraram algum alívio, impulsionados pelo corte do Fed, pela melhora no diálogo entre EUA e China e pela valorização do dólar. No Brasil, o cenário combinou desinflação e surpresas positivas na indústria e no varejo, enquanto o mercado de trabalho apresentou sinais mistos, o que no combinado, possibilitou um leve fechamento da curva de juros. O Copom ainda adota um discurso mais cauteloso, reforçando que novos cortes de juros dependem de projeções de inflação próximas à meta. No câmbio, o real permaneceu entre R$ 5,30 e R$ 5,40, pressionado pela alta global do dólar e por fundamentos domésticos mais fracos, com risco adicional de depreciação sazonal no fim do ano. A combinação desses fatores, somada ao sólido desempenho da Vale, impulsionado pelo preço do minério de ferro acima das expectativas, permitiu que o Ibovespa alcançasse um novo recorde histórico.

No último mês, as ações da CBA e da 3tentos apresentaram a maior rentabilidade em nossa carteira. A alta da CBA foi impulsionada pela notícia de uma possível aquisição pela EGA (Emirates Global Aluminium), controlada pelo Mubadala e pelo ICD. As discussões sobre uma possível venda de controle se intensificaram após o anúncio da busca porum investidor para o Projeto Rondon (exploração de bauxita no MA e PA), com Rio Tinto, Alcoa e Chinalco entre os potenciais interessados. No caso da 3tentos o anúncio da parceria com a Ipiranga para instalar uma base de distribuição de combustíveis integrada à usina de biodiesel de Vera (MT) impulsionou a performance do papel.

No campo negativo, Marcopolo apresentou desempenho fraco após divulgar resultados do 3T25 ligeiramente abaixo das expectativas, refletindo o enfraquecimento do mercado doméstico, onde a receita caiu 15% em relação ao ano anterior. Segundo a companhia, clientes têm adiado novas compras devido aos juros elevados, o que indica um ambiente mais desafiador para os próximos trimestres. Em contrapartida, a empresa compensou a menor receita com ganhos de eficiência, atingindo a maior margem bruta de sua história, impulsionada pela melhora das operações no Brasil e pela aceleração internacional. Já a Aura Minerals foi afetada pela volatilidade do ouro, que chegou a recordes antes de recuar com o alívio geopolítico e incertezas sobre os juros nos EUA. Diante de um cenário ainda favorável a ativos de risco, mantemos maior exposição a empresas dos setores industrial e de consumo discricionário, monitorando atentamente juros, fiscal e eleições.

A performance do Butiá Multi-Cap Long Biased FIF CIC Ações em outubro foi de 0.85% contra valorização de 2.26% do índice Bovespa. Nos últimos 12 meses os retornos são de 15.46% e 14.47% respectivamente. O desempenho abaixo do índice no mês reflete a realização de lucros nos papéis ligados ao consumo interno, especialmente nos setores de varejo, logística e transporte, e o movimento de alta nas ações de mineração, segmento onde o fundo não tem exposição. O destaque positivo foi a posição oportunista em CBA (CBAV3), que registrou forte recuperação após o período de queda acentuada decorrente de problemas operacionais. A empresa havia se tornado um caso de deep value, com avaliação atrativa e opcionalidade relevante associada ao Projeto Bauxita Rondon, no Pará — um ativo estratégico de médio e longo prazo que pode ampliar significativamente sua capacidade de produção e fortalecer sua posição na cadeia de alumínio. Também contribuiu positivamente a sólida performance de Estapar (ALPK3), que avançou após a reestruturação bem-sucedida de seu balanço e a contínua melhora de rentabilidade. Por outro lado, o principal detrator do mês foi São Martinho (SMTO3), impactada pela queda nos preços do petróleo e do açúcar. Apesar da retração, as ações seguem negociadas com desconto relevante, e mantemos convicção no potencial de valorização no médio prazo, sustentado por fundamentos sólidos e geração consistente de caixa. Permanecemos totalmente alocados, dada a atratividade dos valuations e as perspectivas de retornos relevantes com a possível retomada do clico de afrouxamento monetário em 2026.

MULTIMERCADO

Butiá Excellence FIF CIC Multimercado e Butiá Excellence Previdência FIF CIC Multimercado

No mês de outubro, o Butiá Excellence FIF CIC Multimercado apresentou alta de 1,22% e o Butiá Excellence Previdência FIF CIC Multimercado registrou alta de 11,25%, acumulando um retorno positivo de 12,35% e 11,98% respectivamente nos últimos 12 meses, contra 1,28% do CDI no mês e 13,69% em 12 meses.

O governo americano segue em shutdown desde 1º de outubro de 2025, o que tem atrasado uma série de dados econômicos críticos — desde relatórios de emprego até inflação — e dificultado a tarefa de mensurar com precisão o ritmo da atividade econômica.

Dentro do conjunto disponível, o cenário não se alterou de forma drástica: a economia americana permanece em ritmo razoavelmente forte, a inflação continua elevada, porém sob controle (o índice PCE anual está em torno de 2,7%) e o mercado de trabalho apresenta sinais de enfraquecimento, com contratações mais tímidas e dados de emprego privado em queda no último mês.

Em meio a essa incerteza elevada, os membros do Federal Reserve (Fed) lançaram sinalizações mais dúbias quanto à possibilidade de um novo corte de juros em dezembro — algo que pouco tempo atrás parecia certo.

Nessa conjuntura, os dados a serem publicados até a próxima reunião, especialmente os relativos ao emprego, ganharam papel decisivo para definir os próximos passos da autoridade monetária, que na última sessão reduziu a taxa básica de juros em 25 pontos-base e encerrou o processo de “quantitative tightening”.

Embora não existam, até o momento, sinais claros de uma recessão iminente nem de uma aceleração inflacionária descontrolada, o ciclo de cortes de juros parece seguir em curso — e negociadores avançaram em frentes de tarifas entre os EUA e a China (notadamente sobre exportações de terras raras), o que reduz parcela do risco comercial externo. O S&P 500 continuou sua trajetória de alta no mês, impulsionado especialmente pelos bons resultados das “MAG7” (empresas de grande peso no índice) que superaram a média do mercado.

Em contrapartida à narrativa dominante na primeira metade do ano, o dólar deixou de se desvalorizar de forma clara frente às demais moedas globais. A estabilidade econômica americana, a menor incerteza tarifária/ inflacionária e a liderança dos EUA em empresas ligadas à inteligência artificial contribuem para esse comportamento — assim como a Europa enfrenta dificuldades para encontrar trajetória estável de crescimento e equilíbrio fiscal. Apesar dessa estabilização, o ouro registrou forte avanço no mês de outubro, atingindo novas máximas históricas, antes de recuar nos dias finais por realização de lucros e algum alívio geopolítico. O petróleo Brent, por sua vez, permanece em faixa de equilíbrio entre US$ 60 e US$ 70 por barril, sem demonstrar impulso decisivo.

No Brasil, os dados de emprego vieram mistos — o CAGED registrou forte entrada, mas a taxa de desemprego apontou levemente acima do esperado. Com inflação relativamente benigna, observou-se um tímido fechamento da curva de juros nominais, sobretudo nas partes de prazo curto e médio. As expectativas de inflação (pesquisas Focus) seguem em trajetória de queda. No plano político, a ação policial no Rio de Janeiro desviou o foco da reunião entre Lula e Donald Trump, deslocando a pauta para segurança/criminalidade — um tema que favorece a direita, melhorando o sentimento eleitoral e favorecendo o humor do mercado. Esses fatores, somados ao cenário externo benigno e ao desempenho acima do esperado dos papéis da VALE3 (beneficiada por minério de ferro em elevados patamares e bons resultados trimestrais), impulsionaram o IBOVESPA a novo recorde histórico. Por outro lado, permanece presente o risco da política fiscal — iniciativas que propõem expansão de gastos e exclusões de despesas das regras do arcabouço fiscal continuam a levantar dúvidas sobre a sustentabilidade da dívida.

No período, nossos fundos multimercado alcançaram resultados próximos aos do CDI, com principais contribuições positivas vindas das posições aplicadas em juros nominais, bolsa americana e ouro. Por outro lado, as posições aplicadas em juros reais e a posição de valor relativo entre bolsa e moeda brasileira foram as mais penalizadas. Num contexto de inflação em queda, câmbio mais apreciado, juros reais já elevados e queda das taxas americanas, mantemos posições aplicadas em juros nominais e reais nas partes curta e intermediária da curva brasileira. A proximidade de cortes no Brasil, o fluxo externo favorável, o nível de valuation e o cenário eleitoral justificam nossa posição comprada em bolsa local, embora com tamanho menor dado a alta recente. O cenário americano e a força dos resultados das MAG7 suportam nossa posição comprada no S&P. Continuamos com exposição em ouro e criptomoedas, e mantemos posição líquida comprada em real contra dólar como hedge de portfólio.