CENÁRIO MACRO

Em abril, a diplomacia ganhou protagonismo no conflito envolvendo o Irã, gerando um movimento de recuperação nos mercados globais. A continuidade do cessar-fogo abriu espaço para novas rodadas de negociação mediadas pelo Paquistão, mas a rigidez de ambas as partes e a ausência de pontos de convergência deixaram evidente a baixa eficácia do caminho diplomático. Como reflexo direto disso, o fluxo de embarcações pelo Estreito de Ormuz permanece muito aquém dos níveis pré-guerra, agravando a crise energética e amplificando o choque de oferta em escala global.

Os efeitos desse choque já se fazem sentir nos dados reais de atividade, preços e disponibilidade de insumos. Na Coreia do Sul, o PMI industrial de abril registrou a maior inflação de custos e de preços cobrados em 22 anos de série, mesmo com o headline subindo para 53,6, em grande parte reflexo da antecipação de compras por empresas e clientes para formação de estoques diante de atrasos e escassez. Padrão semelhante se repete em Taiwan, Japão, Índia, ASEAN e Europa: PMIs mais fortes escondem uma deterioração da qualidade do crescimento, sustentada por reestocagem, alongamento de prazos de entrega e repasse de custos ao longo da cadeia.

Nos Estados Unidos, os dados do mercado de trabalho continuam sinalizando resiliência da atividade. Ainda assim, os desdobramentos do conflito já pesam sobre as expectativas de crescimento: as projeções do FED de Atlanta, que em janeiro apontavam expansão de 5,4% do PIB no primeiro trimestre de 2026, recuaram para 1,2% em abril. Em sentido contrário, o avanço dos investimentos em infraestrutura de inteligência artificial continua sendo um vetor de sustentação para a economia americana. Nesse contexto, o FOMC optou por manter as taxas de juros inalteradas. A reunião também marcou a saída de Jerome Powell da presidência do Fed, com a chegada de Kevin Warsh, indicado pelo presidente, para liderar a instituição.

Na China, o PIB cresceu acima do esperado, avançando 5,0% ao ano, impulsionado principalmente pelo desempenho da produção industrial. O resultado reforça a dinâmica de dois polos que caracteriza a economia chinesa: um setor industrial robusto convivendo com uma demanda doméstica ainda frágil, pressionada pela baixa confiança do consumidor.

No Brasil, o COPOM deu continuidade ao ciclo de afrouxamento monetário, reduzindo a Selic em 25 pontos-base para 14,50% ao ano. O comunicado manteve tom moderado e preservou em aberto a extensão do ciclo, diante da incerteza gerada pelo conflito no Oriente Médio. Na ata, o Comitê foi ainda mais explícito ao sinalizar que uma eventual piora do conflito, com efeitos inflacionários mais pronunciados, pode levar à interrupção dos cortes.

No plano político, o governo segue em busca de recuperação nas pesquisas de aprovação, com iniciativas como o novo programa Desenrola, voltado ao enfrentamento do elevado endividamento das famílias brasileiras. Contudo, novos revezes, como a derrota do indicado Jorge Messias ao STF, reforçam a percepção de fragilidade do governo no Congresso.

MERCADO DE CREDITO PRIVADO

No mês de abril, o ambiente macroeconômico seguiu marcado pela gestão das incertezas decorrentes do conflito no Oriente Médio e seus reflexos sobre os preços de commodities e energia. A trégua anunciada em 8 de abril, mediada pelo Paquistão, gerou alívio momentâneo nos mercados de risco, mas permanece frágil, as negociações avançaram pouco e o fluxo pelo Estreito de Ormuz continua praticamente paralisado. No plano doméstico, o Copom cortou a Selic em 25bps, para 14,50% ao ano, em linha com a postura cautelosa sinalizada anteriormente, tendo o próprio cenário do petróleo contribuído para ancorar a decisão. Para o mercado de crédito privado, abril foi um mês de cautela e seletividade: após longa safra de captações, os fundos enfrentaram fluxo de resgates, spreads abriram em segmentos relevantes e o mercado primário operou com ritmo tímido.

No segmento de crédito, o mercado primário seguiu bastante tímido em abril, com ofertas totais de R$ 44 bilhões e volume efetivamente distribuído de apenas 40%. O volume de ofertas em andamento recuou para R$ 73,8 bilhões, refletindo o apetite mais seletivo dos investidores após o ciclo intenso de captações do primeiro trimestre.

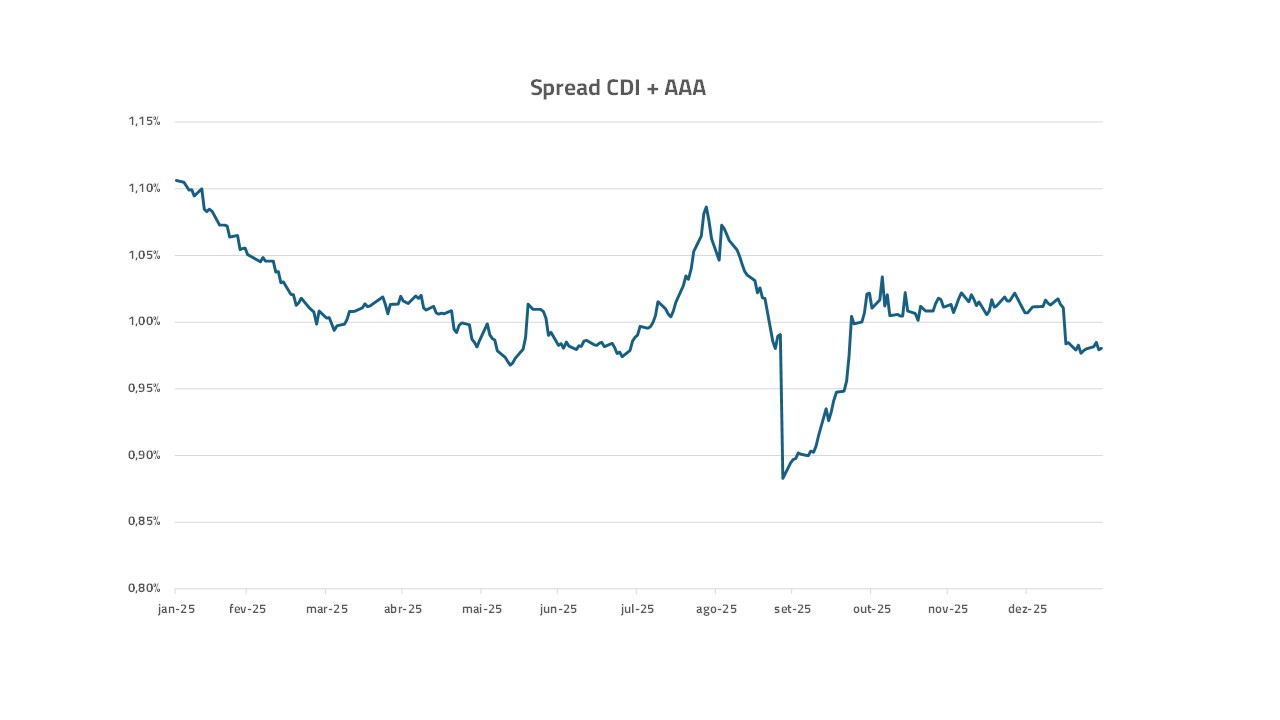

No mercado secundário, o volume negociado caiu para R$ 113,6 bilhões (-17,2% vs. mar/26) devido ao cenário de maior cautela. Os spreads das debêntures incentivadas AAA aumentaram 37bps, atingindo 29bps, voltando aos níveis do primeiro semestre de 2025. Nos títulos CDI AAA, os spreads oscilaram durante o mês e fecharam com queda de 1bp, em 1,05%.

Seguimos, portanto, com postura seletiva e criteriosa. Mantemos foco na robustez financeira dos emissores, na coerência entre risco e retorno e na preservação de margens de segurança adequadas. A disciplina segue sendo nosso principal ativo para atravessar um ciclo que combina juros ainda elevados, spreads em abertura em segmentos específicos e maior sensibilidade a eventos de crédito pontuais.

Fonte: Bloomberg e ANBIMA.

Fonte: Bloomberg e ANBIMA.

Butiá Top FIF CIC Renda Fixa

Performance: em abril, o fundo rendeu 0,92%% (84,62% do CDI). Nos últimos 12 meses, acumulou 14,65% (98,83% do CDI). O carrego bruto no fim do mês estava em CDI +0.80% e a duration em 1,11 anos.

Leitura de gestão: Mantivemos uma carteira amplamente diversificada, com predominância de ativos High Grade, incluindo debêntures corporativas, instrumentos do setor financeiro e FIDCs sênior. A estratégia seguiu pautada por postura defensiva, com ênfase em duration reduzida e gestão ativa de liquidez, em um mês marcado por resgates nos fundos de crédito e abertura de spreads em segmentos selecionados do mercado.

Destaques do mês: Sendas, Energisa e CSN contribuíram positivamente. AEGEA impactou negativamente o resultado do fundo.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+1.

Butiá Plus FIF Renda Fixa

Performance: em abril o fundo rendeu 1,08% (98,69% do CDI). Nos últimos 12 meses, acumulou 15,29% (103,12% do CDI). O carrego bruto no fim do mês estava em CDI +2,64% e a duration em 1,29 anos.

Leitura de gestão: O portfólio manteve seu núcleo em ativos High Grade, complementado por posições selecionadas em debêntures High Yield e FIDCs sêniores e mezanino, aproveitando a maior liberdade de gestão para buscar retornos adicionais. A estratégia priorizou diversificação por emissores e setores, duration controlada e caixa tático para capturar oportunidades de descolamento de preços em um mês de maior seletividade no crédito.

Destaques do mês: Localiza, VIX, Sendas e CSN contribuíram positivamente. AEGEA impactou negativamente o resultado do fundo.

Mandato e Liquidez: Portfólio ancorado em CDI+ High Grade, complementado por créditos High Yield selecionados, com tolerância marginal de risco, meta de superar o CDI, resgate D+46.

Butiá Debêntures Fundo Incentivado Infraestrutura RF

Performance: em abril, o fundo rendeu -0,13% ante 1,32% do IMAB-5. Nos últimos 12 meses, acumulou 8,74%%, ante IMA-B5 11,98%, líquido de IR. O yield da carteira encerrou o mês em 8,74% e a duration ao final do mês foi de 3,5 anos.

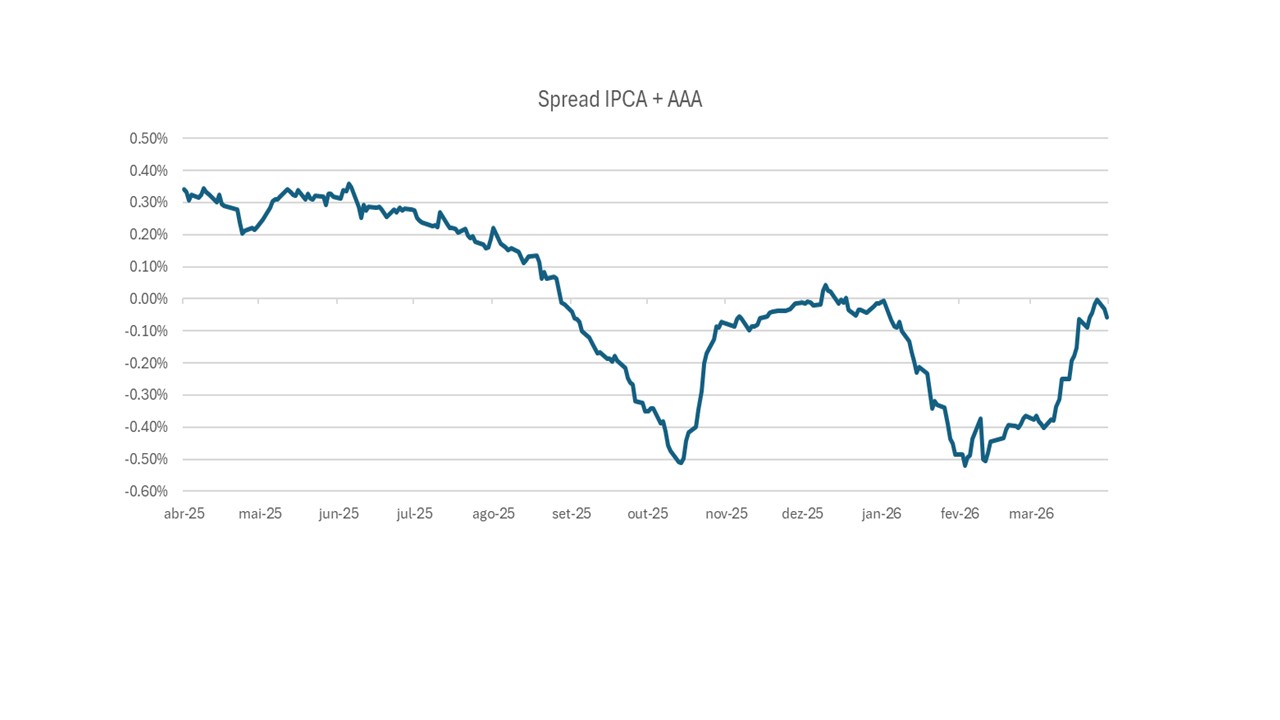

Leitura de gestão: Em abril, ativos incentivados tiveram alta volatilidade e o mercado de infraestrutura sofreu com o aumento dos spreads no IPCA+. O IDA-Infra registrou -0,62%, enquanto índices ligados às NTNBs foram positivos: IMA-B 1,81%, IMA-B5 1,32% e IMA-B5+ 2,20%.

Destaques do mês: Aliança Geração, CSN Mineração, Comerc Energia e Pampa Sul contribuíram positivamente. AEGEA e Vero impactaram negativamente o resultado do fundo.

Mandato e Liquidez: fundo incentivado para PF conforme Lei 12.431, com referência ao IMA-B5 e resgate D+31

O Fundo de debêntures incentivadas, tem a prerrogativa de manter 85% da sua carteira em debêntures destinadas ao financiamento de infraestrutura pela lei 12.431, concedendo assim a isenção de IRRF ao seu cotista. Nosso mandato então, se adequa a filosofia de investimentos em projetos que devem fomentar o crescimento econômico e por isso, referenciamos o nosso fundo ao IMA-B 5, benchmark que em nosso entendimento tem maior alinhamento de interesses com os cotistas e corrobora com a visão de longo prazo da estratégia.

Butiá Top Icatu Seg Previdência Resp Lim FIF RF CP

Performance: em abril, o fundo rendeu 0.87% (79,72% do CDI). Nos últimos 12 meses, acumulou 14,05% (94,78% do CDI). O carrego bruto no fim do mês estava em CDI +0,73% e a duration em 1,10 anos.

Leitura de gestão: A carteira manteve a lógica do BUTÍA TOP, adaptada às regras do veículo previdênciário, com foco em liquidez e qualidade como principais direcionadores de risco, em um mês de maior volatilidade no crédito privado.

Destaques do mês: Sendas, Energisa e CSN contribuíram positivamente. AEGEA impactou negativamente o resultado do fundo.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+7.

MERCADO DE AÇÕES

Butiá Fundamental FIF CIC Ações e Butiá Fundamental Long Biased FIF CIC Ações

Em abril o Butiá Fundamental FIF CIC Ações registrou uma queda de 1,72%, acumulando um retorno de 33,88% em 12 meses. O Butiá Fundamental Long Biased FIF CIC Ações teve uma queda de 1,11% no mês, e nos últimos 12 meses, acumula um retorno positivo de 24,04%. Em comparação, o Ibovespa teve uma queda mensal de 0,08% e acumula uma alta de 38,69% em 12 meses.

Em abril de 2026, a ineficácia das negociações diplomáticas no conflito iraniano e a obstrução do Estreito de Ormuz agravaram a crise energética global, impactando severamente as projeções de crescimento econômico e de inflação esperada. Nos Estados Unidos, o cenário de incerteza culminou na manutenção dos juros pelo FOMC, embora o setor de inteligência artificial tenha oferecido suporte à atividade. No Brasil, o COPOM reduziu a taxa Selic para 14,50% ao ano, mas sinalizou cautela e possível interrupção dos cortes devido aos riscos inflacionários externos, enquanto o governo federal enfrentou desafios de articulação política no Congresso apesar de novas medidas para mitigar o endividamento das famílias.

As ações com maior destaque na carteira no mês foram Axia e BTG Pactual. As duas companhias tiveram uma performance bem abaixo do Ibovespa em março, e passaram por um movimento de recuperação durante o mês de abril. A Axia aprovou sua migração ao Novo Mercado da B3, unificando todas as classes de ações e fortalecendo a governança corporativa. No caso do BTG, a companhia anunciou a compra do Banco Digimais, e para o resultado do 1T26 a expectativa é de que a continue entregando resultados resilientes em suas unidades de negócios, sustentando o ROE acima de 20%.

Já no campo negativo, as empresas que mais sofreram no mês foram Cyrela e Cury. Ambas as companhias reportaram dados operacionais aquém do esperado, com lançamentos sendo o principal ponto negativo, enquanto VSO ficou dentro do esperado. Ainda, a alta do petróleo pressiona o INCC, ao aumentar os preços de produtos derivados petroquímicos utilizados na construção, além de encarecer os fretes, reduzindo as margens das construtoras. Outros fatores que impactaram a performance desses papéis estão ligados à abertura de juros ao longo do mês e ao direcionamento de recursos do FGTS para o programa Desenrola, que tem como intuito reduzir o endividamento das famílias, mas gera como consequência a drenagem de recursos importantes para o financiamento imobiliário.

Mantemos exposição estratégica ao setor de petróleo, aproveitando o momento de alta da commodity. Ainda, mantemos o equilíbrio do portfólio com ativos de qualidade que capturam o a entrada do fluxo de capital estrangeiro. Além disso, temos exposição em empresas cujos valuations atuais ainda não refletem seu real valor intrínseco.

MULTIMERCADO

Butiá Excellence FIF CIC Multimercado e Butiá Excellence Previdência FIF CIC Multimercado

No mês de abril, o Butiá Excellence FIF CIC Multimercado apresentou alta de 2,93% e o Butiá Excellence Previdência FIF CIC Multimercado registrou alta de 2,74%, acumulando um retorno positivo de 15,69% e 15,31% respectivamente nos últimos 12 meses, contra alta de 1,09% do CDI no mês e 14,83% em 12 meses.

Foi um mês bastante positivo, com ganhos em quase todas as posições. As maiores contribuições para o resultado vieram da posição comprada em bolsa americana, da posição comprada em real contra o dólar, da posição comprada em commodities e das posições aplicadas em juros brasileiros.

O principal tema do mercado continua a orbitar em torno da guerra no Oriente Médio e de suas consequências para os preços do petróleo. Apesar de não estarmos vendo avanços concretos que nos permitam dizer que haverá paz duradoura e retomada plena da navegação pelo Estreito de Ormuz, os mercados de ações, principalmente o americano, se mantiveram notavelmente otimistas. A virada do sentimento se deu após o anúncio da trégua de duas semanas mediada pelo Paquistão em 8 de abril, que envolveu EUA e Irã. A trégua foi reforçada pelo otimismo com os resultados expressivos das empresas ligadas à inteligência artificial, principalmente as de infraestrutura, que ajudaram a sustentar o mercado americano mesmo diante das incertezas geopolíticas. O S&P 500 encerrou abril com alta de aproximadamente 10%, o melhor desempenho mensal desde o final de 2020, com o setor de tecnologia avançando cerca de 17% no período, seu melhor mês desde novembro de 2002.

A trégua, no entanto, permanece frágil. Os navios continuam praticamente sem trafegar pelo estreito. Apenas quatro embarcações de carga seca cruzaram a passagem no primeiro dia da trégua, e é difícil dizer se as negociações estão se dando com quem realmente detém o poder no Irã, cuja liderança parece fragmentada. O próprio JD Vance descreveu a trégua como “frágil” no dia do anúncio. As tratativas avançaram pouco: a primeira

rodada de negociações em Islamabad, com a participação do próprio vice-presidente americano, terminou sem acordo, com os EUA propondo uma pausa de 20 anos no enriquecimento de urânio iraniano e o Irã aceitando no máximo cinco anos. O mesmo otimismo do mercado de ações não se reflete nos mercados de juros, que seguem precificando inflação mais alta decorrente dos preços do petróleo e de demais commodities. As curvas de juros de diversos países continuaram em alta, com as preocupações se estendendo para além do curto prazo. Maiores juros são especialmente perigosos dado o nível de endividamento e de déficit da maioria dos países. Some-se a isso a turbulência recente no mercado de crédito privado global, onde grandes gestoras como chegaram a limitar resgates em março, um sinal de fragilidade estrutural que, embora em processo de normalização em abril, ainda merece atenção. Por último, observamos movimentações do governo americano para recompor sua agenda tarifária por novas vias legais, após a Suprema Corte derrubar suas tarifas de emergência. Ou seja, ainda há diversos fatores de risco que nos impedem de ter posições mais agressivas.

Iniciamos o mês com posições de risco maiores, aproveitando as oportunidades de preço que se apresentaram, principalmente no mercado acionário americano, o que se mostrou uma boa aposta. Para contrabalancear o risco no início do mês, montamos posições em petróleo e em uma cesta de commodities, cujo preço é influenciado diretamente pela alta do petróleo, ou pela escassez de fertilizantes, insumo também altamente dependente do fluxo pelo Estreito de Ormuz, ou pelo aumento do cenário de riscos, como no caso dos metais preciosos.

Conforme o mercado americano avançou, reduzindo o prêmio de risco implícito, reduzimos levemente nossa posição, ainda enxergando assimetria favorável. Também reduzimos de forma significativa nosso hedge comprado em petróleo quando o barril atingiu US$ 120, pois neste nível a assimetria se tornava menos favorável do que quando iniciamos a posição na faixa de US$ 100. Mantemos a posição na cesta de commodities, onde ainda enxergamos melhor assimetria, menor correlação com o restante da carteira e potencial de hedge para as demais posições de risco.

Aumentamos as posições aplicadas em juros reais e nominais na ponta curta e média da curva brasileira, onde vemos exagero de precificação. O Copom, como esperávamos, cortou a Selic em 0,25 ponto percentual, para 14,50% ao ano, em linha com o cenário que o próprio choque do petróleo ajuda a produzir. Reduzimos levemente a posição em ações brasileiras, pois o bom desempenho do mercado americano reduz a rotação de capital que beneficiava o Brasil no início do ano, movimento que pode ser observado na queda do fluxo de investimento estrangeiro na nossa bolsa nas últimas semanas. Zeramos nossa posição em real contra o dólar após a forte apreciação da moeda, apesar de ainda acreditarmos que o elevado diferencial de juros brasileiro sustente o carry trade. Preferimos aguardar maior folga nos preços do câmbio antes de reabrir a posição.

Em breve, devemos começar a observar efeitos mais nítidos das eleições sobre os preços dos ativos brasileiros. Apesar do descontrole fiscal que tende a se intensificar conforme o governo busca manter sua popularidade, as perspectivas para a oposição melhoram à medida que a alta dos combustíveis e dos alimentos corrói a aprovação do governo, que demonstrou fraqueza política adicional com a rejeição, por 42 votos a 34 no Senado, da indicação de Jorge Messias ao STF, primeira derrubada de uma indicação à Corte em mais de 130 anos. Esse enfraquecimento do governo, aliado à melhora nas perspectivas da oposição, tende a ter efeitos positivos sobre os mercados de juros e de risco adiante.