CENÁRIO MACRO

O mês de março foi amplamente influenciado pelos desdobramentos da guerra envolvendo Estados Unidos e Israel contra o Irã, que segue em intensificação e já se estende para países como Iêmen, Líbano e outras nações do Golfo Pérsico, incluindo Arábia Saudita e Emirados Árabes Unidos. Nesse contexto, ativos de risco, como bolsas globais e commodities metálicas, foram impactados negativamente. O principal destaque foi a expressiva alta de 50% nos preços do petróleo, que pressionou diretamente os preços de diesel e gasolina.

A principal forma de retaliação adotada pelo Irã foi por meio da repressão financeira e comercial, materializada no fechamento do Estreito de Hormuz, responsável por aproximadamente 20% do fluxo global de petróleo e derivados, 30% dos fertilizantes e cerca de 9% do alumínio, entre outros produtos essenciais para o comércio internacional. Apesar dos intensos bombardeios conduzidos por Estados Unidos e Israel, ainda não foi possível garantir a reabertura segura da região, prolongando os riscos energéticos e econômicos globais.

Nos Estados Unidos, a atividade econômica continuou a apresentar resiliência, conforme indicadores antecedentes, como os PMIs, sinalizando melhora no curto prazo, enquanto o mercado de trabalho permanece estável. Por outro lado, tanto os dados correntes quanto as expectativas de inflação, que já vinham deixando de indicar uma trajetória benigna, deterioraram-se de forma relevante, refletindo principalmente o impacto da elevação dos preços do petróleo.

Na China, a economia surpreendeu positivamente ao longo do primeiro trimestre, ainda que permaneça caracterizada por uma dinâmica dual. O setor industrial segue aquecido, sustentado pelo forte desempenho das exportações, enquanto o consumo doméstico continua fragilizado em meio à baixa confiança dos consumidores. O governo mantém seu plano de transição econômica, com foco no fortalecimento da indústria tecnológica, ao mesmo tempo em que busca preservar a estabilidade do setor imobiliário. Nesse contexto, os estímulos fiscais superaram as expectativas neste início de ano.

No Brasil, observou-se o início do ciclo de flexibilização monetária, com o COPOM promovendo um corte de 25 pontos-base, levando a taxa Selic para 14,75%. O comunicado apresentou tom mais moderado, indicando a existência de espaço para novos cortes, mesmo diante do choque nos preços do petróleo, em função de uma economia que permanece sob condições restritivas por período prolongado. Ainda assim, ressaltou que a extensão do ciclo dependerá da evolução dos riscos.

Em resposta ao aumento dos preços do petróleo, o governo anunciou medidas para mitigar os impactos ao consumidor final, incluindo a taxação das exportações de derivados. Até o momento, tais medidas apresentam impacto fiscal neutro. Adicionalmente, a Petrobras segue operando com defasagem nos preços, tanto no diesel quanto na gasolina. No mercado financeiro, o real apresentou desempenho superior ao de seus pares, refletindo a posição do Brasil como exportador líquido de petróleo. Da mesma forma, a bolsa brasileira também superou mercados comparáveis, impulsionada pelo peso relevante do setor de energia em sua composição.

MERCADO DE CREDITO PRIVADO

CENÁRIO MACRO

No mês de março, o ambiente macroeconômico foi marcado pela elevação relevante das incertezas globais, decorrentes da intensificação dos conflitos no Oriente Médio e seus impactos sobre os preços de energia. A forte alta do petróleo pressionou as expectativas de inflação nas principais economias, levando a uma reprecificação das curvas de juros globais, apesar da resiliência da atividade nos Estados Unidos e de estímulos adicionais na China. No Brasil, o Copom promoveu um corte de 25bps na taxa Selic, dando continuidade ao ciclo de flexibilização monetária, ainda que em ritmo comedido e com postura cautelosa diante da persistência dos riscos inflacionários e do cenário externo mais adverso. Para o mercado de crédito privado, esse cenário se traduz em maior volatilidade e seletividade, com impactos tanto na dinâmica de spreads quanto na precificação dos ativos, reforçando a importância de uma alocação criteriosa e foco em emissores de maior qualidade.

No segmento de crédito, as ofertas públicas, excluindo fundos, alcançaram R$ 47,39 bilhões, consolidando março como o melhor mês do ano até o momento. As emissões de debêntures, desconsiderando securitizadoras, totalizaram R$ 38 bilhões, quase o dobro do registrado em fevereiro (R$ 21 bilhões). No âmbito das debêntures incentivadas de infraestrutura, o volume atingiu R$ 18 bilhões, representando crescimento de 13,4% em relação ao mês anterior.

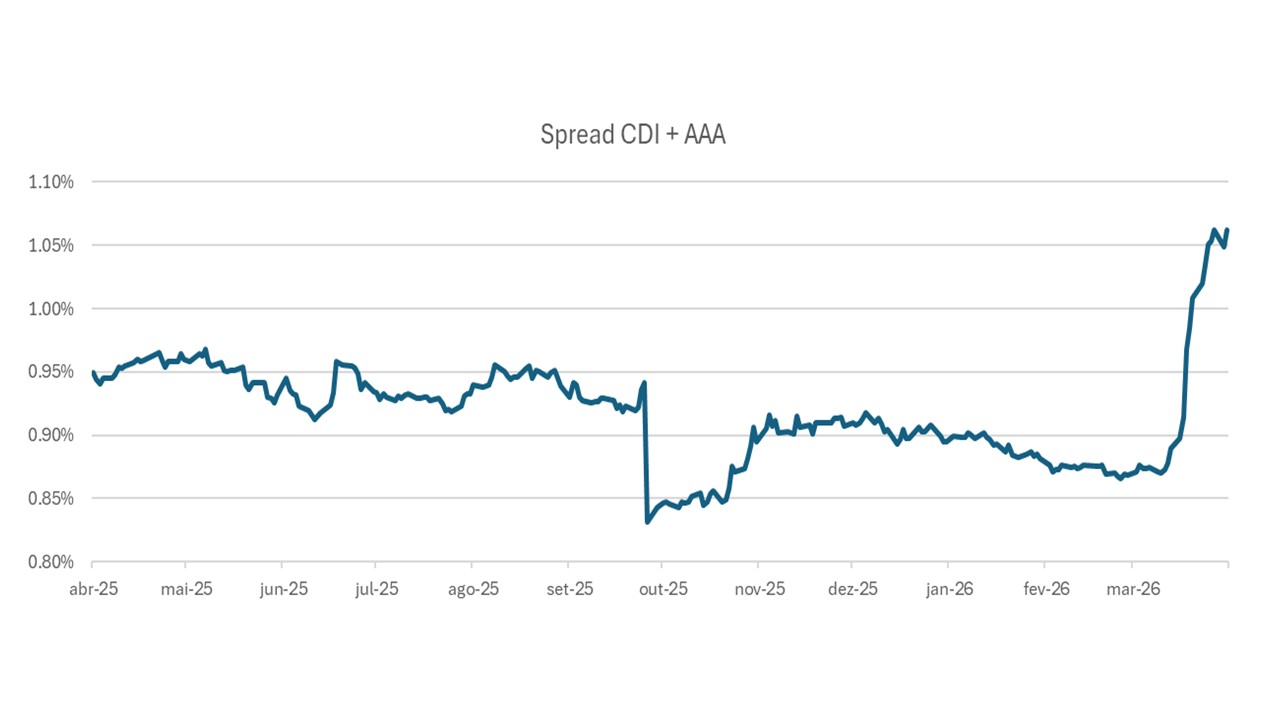

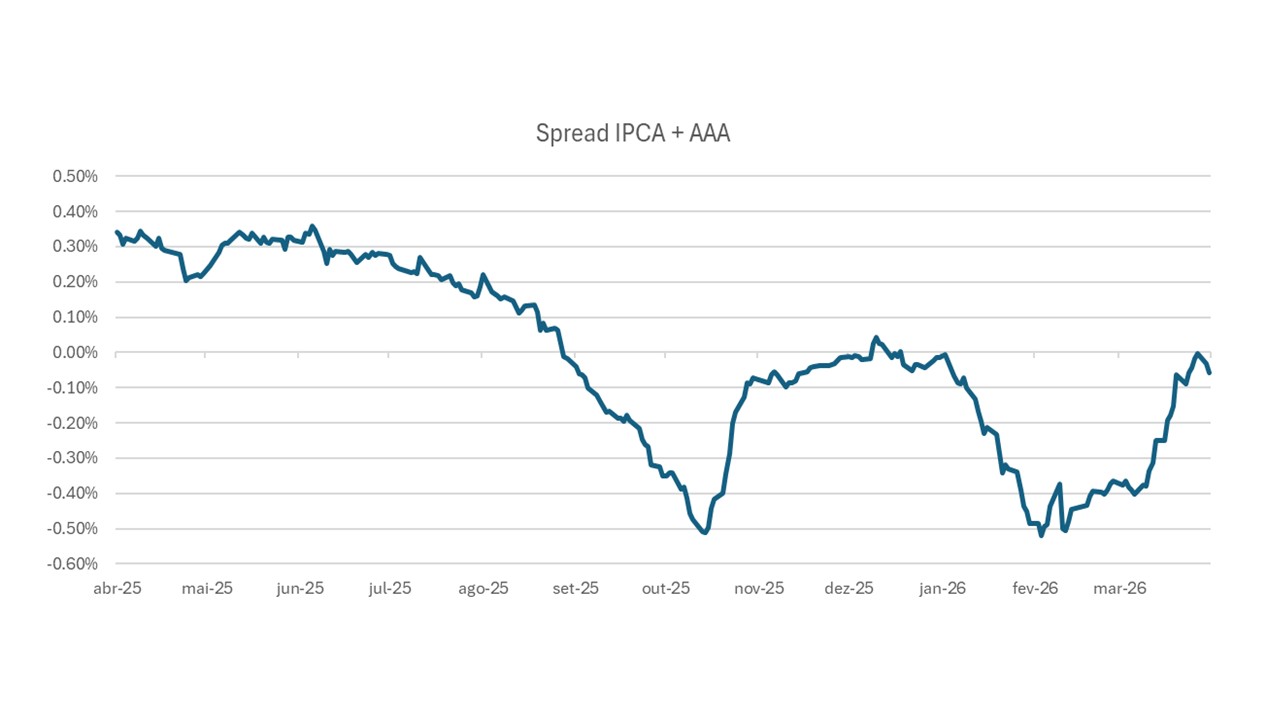

No mercado secundário, as negociações somaram R$ 137 bilhões, revertendo a tendência de queda e atingindo o maior patamar dos últimos 12 meses. O volume de negociações no secundário mais positivo, não reflete a complexidade do mês em relação aos spreads. Os spreads médios das debêntures incentivadas (rating AAA) subiram 31bps no mês para o patamar de -06bps, voltando aos níveis do final de dezembro. Nos títulos em CDI o spread também subiu no mês, com alta de 19bps para 1,06%, o maior patamar dos últimos 12 meses. Como referência de comportamento dos ativos corporativos em CDI, o índice Anbima IDA-DI apresentou um resultado no mês de apenas 0,46% contra um CDI de 1,21% no mês.

Seguimos, portanto, com postura seletiva e criteriosa. Mantemos foco na robustez financeira dos emissores, na coerência entre risco e retorno e na preservação de margens de segurança adequadas. A disciplina segue sendo nosso principal ativo para atravessar um ciclo que combina juros em transição, spreads comprimidos e maior sensibilidade a eventos específicos.

Fonte: Bloomberg e ANBIMA.

Fonte: Bloomberg e ANBIMA.

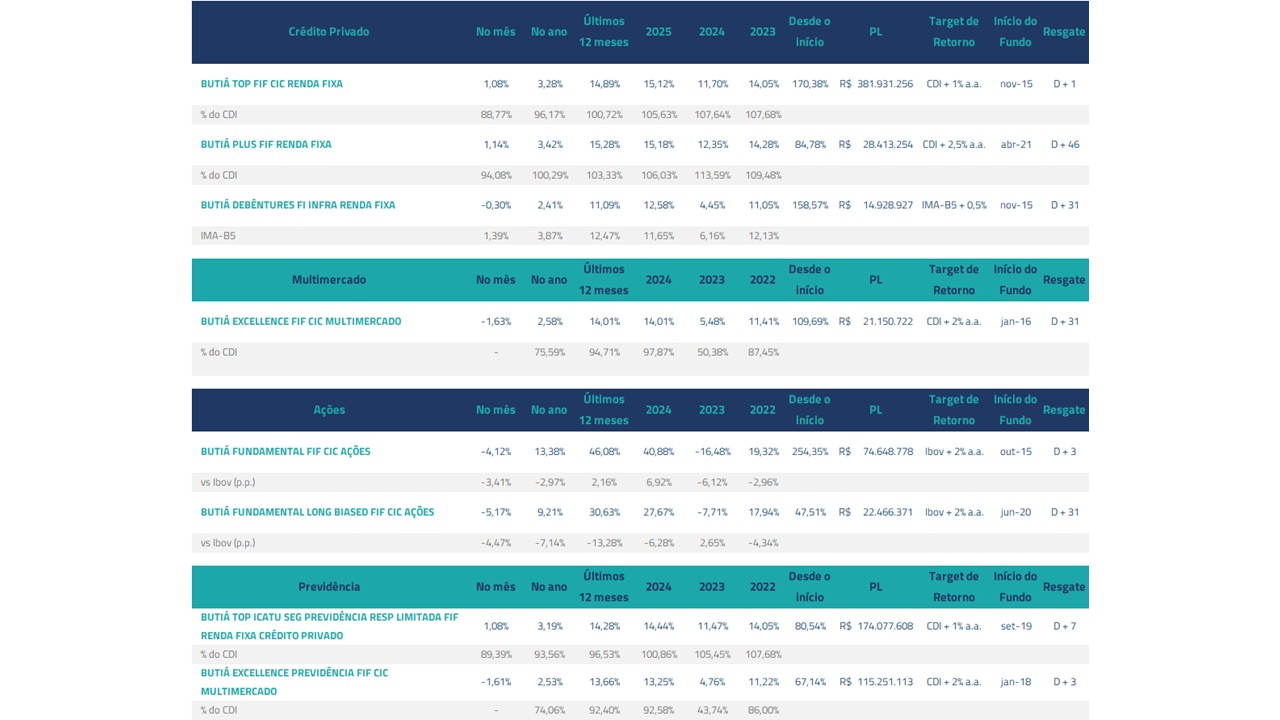

Butiá Top FIF CIC Renda Fixa

Performance: em março, o fundo rendeu +1,08% (88,77% do CDI). Nos últimos 12 meses, acumulou +14,89% (100,72% do CDI). O carrego bruto no fim do mês estava em CDI +0,78% e a duration em 1,10 anos.

Leitura de gestão: Mantivemos uma carteira amplamente diversificada, com predominância de ativos High Grade, incluindo debêntures corporativas, instrumentos do setor financeiro e FIDCs sênior. A estratégia seguiu pautada por uma postura mais defensiva, com ênfase em duration reduzida e gestão ativa de liquidez, aliada à captura seletiva de ineficiências no mercado secundário.

Essa abordagem mostrou-se particularmente adequada diante de um ambiente mais volátil e desafiador para o crédito. Em um mês no qual o índice IDA-DI da Anbima apresentou retorno de 0,46%, significativamente abaixo do CDI de 1,21%, o fundo entregou desempenho substancialmente superior ao índice, evidenciando a efetividade da alocação tática e da disciplina na gestão de risco na preservação de resultados.

Destaques do mês: contribuições positivas de Rede D’Or, Algar, Vix e Vamos.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+1.

Butiá Plus FIF Renda Fixa

Performance: em março o fundo rendeu +1,14% (94,08% do CDI). Nos últimos 12 meses, acumulou +15,28% (103,33% do CDI). O carrego bruto no fim do mês estava em CDI +2,43% e a duration em 1,35 anos.

Leitura de gestão: O portfólio manteve seu núcleo em ativos High Grade, complementado por posições selecionadas em debêntures High Yield e FIDCs sêniores e mezanino, aproveitando a maior liberdade de gestão para buscar retornos adicionais. A estratégia priorizou diversificação por emissores e setores, duration controlada e caixa tático para capturar oportunidades de descolamento de preços.

Destaques do mês: contribuições positivas de Vamos, Vix, Minerva e Rede D’Or.

Mandato e Liquidez: Portfólio ancorado em CDI+ com ativos de perfil de risco considerado High Grade, complementado por créditos com perfil High Yield selecionados, com tolerância marginal de risco, meta de superar o CDI, resgate D+46.

Butiá Debêntures Fundo Incentivado Infraestrutura RF

Performance: em março, o fundo rendeu -0,30% ante +1,39 do IMAB-5. Nos últimos 12 meses, acumulou +11,09%, ante IMA-B5 +12,47%, líquido de IR. O yield da carteira encerrou o mês em 7,98% e a duration ao final do mês foi de 3,27 anos.

Leitura de gestão: Em março, as curvas atreladas ao IPCA apresentaram desempenho desfavorável, refletindo a abertura de taxas, acompanhada por um movimento de ampliação dos spreads no mercado de crédito IPCA+. Entre os principais indicadores, observou-se comportamento heterogêneo nos títulos públicos indexados à inflação, com o IMA-B5 registrando alta de 1,39%, o IMA-B de 0,17% e o IMA-B5+ recuando -0,78%, enquanto o IDA-IPCA Infraestrutura apresentou desempenho negativo de -1,37%.

Nesse contexto, o fundo entregou resultado superior ao observado no mercado de crédito indexado à inflação, superando o IDA-IPCA, embora tenha ficado aquém de seu referencial, o IMA-B5, refletindo principalmente a postura mais conservadora em duration ao longo do período.

Destaques do mês: contribuições positivas de Brisanet, Desktop, Ômega Geração e Tim.

Mandato e Liquidez: fundo incentivado para PF conforme Lei 12.431, com referência ao IMA-B5 e resgate D+31

O Fundo de debêntures incentivadas, tem a prerrogativa de manter 85% da sua carteira em debêntures destinadas ao financiamento de infraestrutura pela lei 12.431, concedendo assim a isenção de IRRF ao seu cotista. Nosso mandato então, se adequa a filosofia de investimentos em projetos que devem fomentar o crescimento econômico e por isso, referenciamos o nosso fundo ao IMA-B 5, benchmark que em nosso entendimento tem maior alinhamento de interesses com os cotistas e corrobora com a visão de longo prazo da estratégia.

Butiá Top Icatu Seg Previdência Resp Lim FIF RF CP

Performance: em março, o fundo rendeu +1,08% (89,39% do CDI). Nos últimos 12 meses, acumulou +14,28% (96,53% do CDI). O carrego bruto no fim do mês estava em CDI +0,90% e a duration em 1,23 anos.

Leitura de gestão: A carteira manteve a lógica do BUTIÁ TOP, adaptada às regras do veículo previdenciário, com foco em liquidez e qualidade como principais direcionadores de risco.

Destaques do mês: contribuições positivas de Rede D’Or, Algar, Vix e Vamos.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+7.

MERCADO DE AÇÕES

Butiá Fundamental FIF CIC Ações, Butiá Fundamental Long Biased FIF CIC Ações e Butiá Multi-Cap Long Biased FIF CIC Ações

Em março o Butiá Fundamental FIF CIC Ações registrou uma queda de 4,12%, acumulando um retorno de 46,08% em 12 meses. O Butiá Fundamental Long Biased FIF CIC Ações teve uma queda de 4,12% no mês, e nos últimos 12 meses, acumula um retorno positivo de 30,63%. Em comparação, o Ibovespa teve uma aqueda mensal de 0,70% e acumula uma alta de 43,91% em 12 meses.

Março foi um mês de forte volatilidade para o mercado acionário brasileiro. O Ibovespa recuou no mês, pressionado pela aversão ao risco global gerada pela guerra entre EUA, Israel e Irã e pela disparada do petróleo, que reacendeu temores inflacionários e levou à abertura das curvas de juros ao redor do mundo. Ainda assim, o índice se saiu melhor do que a maioria dos mercados globais, beneficiado por uma combinação de fatores que lhe são particulares: a forte presença de Petrobras e outras exportadoras de commodities na carteira do Ibovespa fez com que parte do choque do petróleo se convertesse em valorização para o índice, ao mesmo tempo em que a condição superavitária do Brasil em petróleo sustentou o real e o fluxo estrangeiro positivo, criando um colchão que outros mercados emergentes, mais dependentes de energia importada, simplesmente não possuíam. A recuperação parcial ao longo do mês veio na esteira de sinalizações, ainda sem confirmação prática, de avanços nas negociações de paz, que aliviaram momentaneamente os preços do petróleo e o apetite ao risco global.

Vale ressaltar, contudo, que o desempenho do índice mascarou uma divergência importante no mercado doméstico: enquanto Petrobras e exportadoras sustentavam o Ibovespa, as empresas voltadas ao mercado interno sofreram de forma mais pronunciada, penalizadas pela perspectiva de juros mais altos por mais tempo e pela deterioração do poder de compra das famílias com a alta dos combustíveis e dos alimentos. Esse foi justamente o principal vetor que nos levou a performar abaixo do índice no mês: nossa carteira estava construída com uma visão positiva para o ciclo doméstico antes do início do conflito, com exposição relevante a empresas sensíveis a juros cujos fundamentos seguiam sólidos e cujo potencial de valorização era atrativo num cenário de queda da Selic, tese que a guerra interrompeu de forma abrupta e que ainda não foi abandonada, mas que precisou ser reavaliada no curto prazo diante da nova dinâmica macroeconômica.

No campo positivo, os principais destaques do portfólio no mês foram PetroRio e Petrobras, cujas ações se valorizaram de forma expressiva com a disparada do petróleo. A exposição direta ao preço do barril fez com que essas empresas funcionassem como um hedge natural contra o próprio ambiente de aversão ao risco que penalizava o restante do portfólio.

Na ponta negativa, as maiores contribuições vieram das empresas mais sensíveis à abertura dos juros. Nomes como Localiza, nomes do setor imobiliário, e nossas posições em utilities, que o mercado tende a precificar como bond proxies, sofreram diretamente com a alta das taxas longas e foram os principais detratores do mês. Aura Minerals também pesou de forma relevante no resultado, dado o tamanho da posição: o ouro, que vinha em forte alta no ano, sofreu uma correção acentuada em março, pressionado pela combinação de juros mais altos ao redor do mundo, que aumentam o custo de oportunidade do metal, com fluxos expressivos de resgate e pela forte valorização do dólar, que historicamente penaliza o ativo. A recuperação posterior de Aura foi extraordinariamente rápida, mas já havíamos reduzido a posição antes que ela se materializasse plenamente, o que limitou nossa participação no movimento de reversão. Vivara, que compartilha o ouro como insumo central, também foi afetada pelo mesmo vetor, ainda que de forma invertida: a alta do metal e da prata ao longo do ano, seus principais insumos, pressiona suas margens, e o ambiente de juros elevados penaliza adicionalmente o papel por seu perfil de consumo e crescimento.

Nesse contexto, aproveitamos a divergência dentro do próprio índice para construir um portfólio mais equilibrado: de um lado, aumentamos a exposição a exportadoras, com destaque para PetroRio, que funciona como um hedge natural num cenário de petróleo elevado e incerteza geopolítica prolongada; de outro, aumentamos posições seletivas nas empresas domésticas que mais sofreram ao longo do mês, cujos valuations passaram a refletir um pessimismo que nos parece excessivo dado o caráter temporário do choque e o potencial de recuperação rápida caso o conflito se resolva e os juros voltem a ceder.

MULTIMERCADO

Butiá Excellence FIF CIC Multimercado e Butiá Excellence Previdência FIF CIC Multimercado

No mês de março, o Butiá Excellence FIF CIC Multimercado apresentou queda de 1,63% e o Butiá Excellence Previdência FIF CIC Multimercado registrou queda de 1,55%, acumulando um retorno positivo de 14,01% e 13,66% respectivamente nos últimos 12 meses, contra alta de 1,21% do CDI no mês e 14,79% em 12 meses.

As maiores contribuições para o resultado negativo do mês vieram da posição comprada em ouro, das posições aplicadas em juros e das posições compradas em ações do mercado americano, de mercados emergentes e do mercado brasileiro.

O mês de março foi dominado pela continuidade e aprofundamento dos efeitos da guerra entre EUA, Israel e Irã sobre os mercados globais. O principal mercado afetado é, naturalmente, o de energia. Com a passagem de pouquíssimos navios pelo Estreito de Ormuz e com a impossibilidade de compensar rapidamente a redução do fluxo com produção de outros países, os preços do petróleo e seus derivados dispararam. O Brent acumulou alta de aproximadamente 59% no mês, superando US$ 115 por barril ao final de março, num dos maiores choques de oferta energética desde a crise dos anos 1970. Vale destacar que o conflito extrapolou o Golfo Pérsico: os Houthis retomaram ataques no Mar Vermelho e no Estreito de Bab el-Mandeb, e Israel realizou ataques contra infraestrutura iraniana em Teerã, ampliando a disrupção nas rotas energéticas globais. Outros mercados, como o de fertilizantes, também viram seus preços disparar. Em algum nível, quase todos os preços são impactados pela alta do petróleo, o que escalou as preocupações com a inflação global. As principais curvas de juros futuros globais subiram em resposta. As pressões de custos e a abertura dos juros, por sua vez, impactam negativamente os mercados de ações e o crescimento econômico.

O que paira sobre os mercados agora é a dúvida com relação à duração do conflito. Donald Trump busca manipular os mercados e conter maiores altas nos preços do petróleo e quedas das ações, anunciando que a guerra irá acabar em breve e que há avanços nas negociações com o Irã. Na prática, não vemos sinais concretos de desescalada: o próprio Irã rejeitou o plano de paz de 15 pontos enviado pelos EUA em 24 de março, e é difícil dizer se os supostos interlocutores com Washington são realmente os tomadores de decisão em Teerã. Tampouco Teerã recua no controle do estreito ao contrário, o Irã prepara legislação para institucionalizar pedágios sobre a passagem de navios, exigindo informações detalhadas e pagamento de taxas para qualquer embarcação que queira atravessar a passagem. Também é difícil dizer se, diante da dor econômica e dos receios eleitorais, os EUA efetivamente sairão do conflito e, se o fizerem, se o Irã irá “reabrir” o estreito. Quanto mais tempo o estreito permanecer fechado e quanto mais a infraestrutura de produção de óleo e gás for prejudicada, maiores os impactos de longo prazo e maior o nível de preços no qual o petróleo se estabilizará após o fim das hostilidades.

Por outro lado, os preços dos ativos de risco já se deterioraram consideravelmente e, caso o conflito termine rapidamente e o estreito reabra, a queda dos preços do petróleo e a recuperação dos mercados deve ser veloz. Isso reforça a necessidade de equilibrar a tomada de risco e construir um portfólio assimétrico, tanto no conjunto, quanto ativo a ativo, mais do que simplesmente reduzir risco de forma generalizada, de modo a aproveitar as oportunidades que se apresentam sem ficar excessivamente exposto a um agravamento do cenário.

Após reduzirmos o risco do portfólio no início do mês, absorvendo o forte impacto inicial e preservando capital durante a volatilidade mais aguda, voltamos a aproveitar as oportunidades nos mercados. Dos ativos nos quais estávamos posicionados no início do conflito, identificamos o mercado de ações de emergentes como o mais exposto. Após receber fluxo expressivo ao longo de 2025, esse mercado sofre duplamente com a força do dólar e com o aumento do risco e do petróleo. Dentre os emergentes, o Brasil possui um amortecedor relevante: sua economia é superavitária em petróleo, o que beneficia a conta corrente, a arrecadação fiscal e a atividade econômica em termos relativos. Assim, zeramos posições em ações de mercados emergentes em geral, mas mantivemos as posições em ações brasileiras. Também vemos o mercado americano como relativamente protegido, pelo valuation que se tornou atraente, com os lucros das empresas vindo crescendo de forma significativa, e pela força do dólar, que beneficia as ações do país em termos relativos. Assim, aumentamos a alocação em ações americanas.

Aumentamos a posição aplicada em real contra o dólar, pois a moeda brasileira é beneficiada pela melhora no saldo comercial advinda da alta do petróleo. Além disso, a abertura dos juros brasileiros ampliou o diferencial de juros esperado, fortalecendo ainda mais o real. Esses próprios juros subiram em excesso em nossa opinião, criando uma oportunidade para aplicarmos novamente após termos saído do mercado durante a alta inicial. Vemos um exagero na precificação do mercado neste ponto, além do fato de que a desaceleração econômica causada pela própria alta do petróleo ajuda a limitar a magnitude das altas de juros ao redor do mundo, seja diretamente, seja de forma relativa, com o próprio Fed precisando observar o nível de atividade ao calibrar sua política monetária, impactando os demais países. Temos aplicado tanto em juros nominais quanto reais, sendo que estes últimos ainda se beneficiam, na ponta curta, da alta da inflação, o que justifica maior exposição relativa.

Os fluxos de venda e a força do dólar ainda não justificaram nossa volta ao ouro, que sofreu realizações com o movimento de fortalecimento do dólar e a abertura de juros nominais americanos. Pretendemos retornar à posição em breve, tanto pelo limite que a queda de atividade impõe às altas dos juros americanos, gerando menor competição para o metal, quanto pelo aumento da percepção do risco geopolítico trazido pela guerra, que deve predominar na formação dos preços do ouro num segundo momento, quando os fluxos iniciais de resgate cessarem.

Como voltamos a aumentar os ativos de risco, aproveitando as oportunidades, fizemos compras no mercado de commodities, principalmente petróleo, acreditando que um agravamento da guerra tende a gerar impactos mais rápidos e significativos para cima nesses mercados do que os impactos opostos numa resolução do conflito, funcionando, portanto, como um bom hedge assimétrico. Esta posição tem sido gerida de forma ativa, conforme a assimetria muda significativamente em função de ruídos mais do que de sinais.

Por último, a economia brasileira, apesar dos efeitos amortecedores de sua exposição ao petróleo, deve sofrer com preços mais altos de e com a alta dos preços dos alimentos, pressionados pela escassez de fertilizantes, além de todos os demais preços que, como mencionado, são em algum nível impactados pela alta do petróleo. Assim, uma queda mais lenta dos juros deverá ocorrer e a economia deverá crescer menos do que o esperado anteriormente. A alta dos preços também tende a impactar a aprovação do governo atual, aumentando a competitividade da direita nas eleições de outubro, com efeitos potencialmente positivos sobre os mercados de juros e de risco adiante, ajudando a justificar parte da exposição ao risco no mercado doméstico.