CENÁRIO MACRO

Em maio, os mercados globais experimentaram uma redução relevante da volatilidade. Apesar de os EUA e o Irã ainda não terem chegado a um acordo formal, o cessar-fogo que já dura cerca de 50 dias, somado ao espaço crescente que a diplomacia passou a ocupar nas tratativas, foi suficiente para que os investidores deslocassem o foco dos ruídos geopolíticos para os fundamentos da economia americana. Com isso, as commodities, com destaque para o petróleo, corrigiram de forma expressiva ao longo do mês e as empresas de tecnologia foram os principais destaques positivos, sustentadas pela continuidade do ciclo de investimento em inteligência artificial e pela revisão altista dos lucros esperados.

A economia americana segue demonstrando resiliência notável. O mercado de trabalho permanece sólido, com a criação de 152 mil vagas em abril e a taxa de desemprego estabilizada em 4,3%. O consumo continua sustentado, e as projeções de crescimento do PIB para o segundo trimestre apontam aceleração em relação ao ritmo do início do ano, com a projeção de crescimento de 2,75% para 2026.

Esse conjunto benigno, porém, vem acompanhado de pressão inflacionária crescente. Com uma economia forte, mercado de trabalho saudável e inflação longe da meta, membros do comitê

começaram a sinalizar que o próximo movimento de juros pode ser uma alta, e não um corte. O mercado ainda precifica apenas um ajuste de 25 bps ao longo do ano, mas o balanço de riscos é claramente altista. Kevin Warsh, mesmo indicado por Trump, que defende abertamente taxas mais baixas, assumiu sua primeira reunião como presidente do FED e, pelo histórico técnico, deve preservar a institucionalidade da instituição.

Na China, o cenário combina um crescimento anual ainda resiliente com sinais mais claros de desaceleração na margem. A economia chinesa permanece dividida: de um lado, exportações, manufatura e tecnologia seguem sustentando o crescimento; de outro, consumo doméstico, mercado imobiliário e confiança das famílias permanecem fragilizados. No campo dos preços, o PPI subiu 2,8% ao ano em abril, a maior alta desde o final de 2022, sinalizando que o país passou de exportador de deflação para exportador de inflação de bens, potencialmente encerrando o ciclo de desinflação global que persiste desde o início de 2023.

No Brasil, a saída do fluxo estrangeiro e a dinâmica das eleições ajudaram os ativos brasileiros a descolar da boa performance dos ativos globais. Na política monetária a inflação segue sendo o principal foco de atenção, a pressão em alimentos persiste, impulsionada pelo encarecimento dos fertilizantes e pelos efeitos secundários do choque de energia nos custos de frete, com o risco de um Super El Niño no segundo semestre adicionando incerteza à frente. A atividade doméstica surpreende pela resiliência, com mercado de trabalho aquecido e salários reais em alta limitando a desinflação dos serviços.

MERCADO DE CREDITO PRIVADO

Maio foi marcado por um ambiente doméstico de cautela e ausência de novos catalisadores relevantes de política monetária. Sem reunião do Copom no mês, o mercado operou à luz da ata de abril, que manteve o tom prudente do Banco Central com a Selic em 14,50% ao ano. A curva de juros refletiu esse quadro de forma assimétrica: os vértices curtos fecharam cerca de 10 bps, enquanto os longos abriram aproximadamente 16 bps, com a NTN-B 2030 encerrando o mês próxima de 8,00%. Esse movimento de inclinação da curva reforça que, embora o mercado já precifique algum ciclo de afrouxamento monetário adiante, segue exigindo prêmio elevado nos horizontes mais longos. Para o crédito privado, essa dinâmica continua favorecendo ativos pós-fixados de menor duration, enquanto pressiona papéis mais longos, especialmente no segmento incentivado.

No mercado primário, o volume de emissões recuou para R$ 32 bilhões, o menor patamar desde janeiro de 2024, com apenas 42% efetivamente distribuído e pipeline em andamento caindo para R$ 58,6 bilhões. À primeira vista, a queda no volume poderia sugerir perda de tração do mercado. No entanto, a leitura mais relevante é que a menor oferta de papel novo ajudou a sustentar a demanda por ativos no secundário, sobretudo no CDI+. Com emissores mais cautelosos na janela primária, investidores com caixa passaram a buscar papéis já precificados, com liquidez e carrego atrativo. Esse fator, combinado à normalização gradual do apetite por risco, contribuiu para a compressão dos spreads ao longo do mês.

No secundário, o volume negociado avançou para R$ 123,1 bilhões, alta de 8,4% em relação a abril. O destaque ficou para os papéis CDI+, cuja mediana de spreads fechou de 112 bps para 83 bps, uma compressão de aproximadamente 29 bps no mês. Já no segmento incentivado, indexado a IPCA+, o movimento foi mais tímido e em direção oposta: a mediana de spreads abriu de 4 bps para 12 bps, com aberturas mais expressivas nos percentis superiores. Essa bifurcação reflete a diferença de fluxo entre os segmentos. Enquanto o crédito CDI+ começa a encontrar maior equilíbrio técnico, os fundos de infraestrutura seguem

pressionados por resgates, o que limita a recuperação dos papéis incentivados e mantém maior dispersão de preços. Seguimos, portanto, com postura seletiva e criteriosa. Mantemos foco na robustez financeira dos emissores, na coerência entre risco e retorno e na preservação de margens de segurança adequadas. A disciplina segue sendo nosso principal ativo para atravessar um ciclo que combina juros ainda elevados, spreads em abertura em segmentos específicos e maior sensibilidade a eventos de crédito pontuais.

Os índices de benchmark reforçam essa leitura. O CDI rendeu 1,07% no mês, enquanto o IDA DI, da Anbima, marcou 1,85%. O desempenho indica que o carrego voltou a ser complementado por fechamento de spreads no crédito pós-fixado, produzindo retorno excedente ao benchmark. No segmento incentivado, por outro lado, o ajuste segue mais lento: o IDA Infra acumula 1,66% no ano, desempenho inferior ao IMA-B, com 5,18%, e ao CDI, com 5,66%. Esse diferencial reforça que a recuperação do mercado de infraestrutura ainda depende da estabilização dos fluxos e de maior seletividade na alocação.

Na indústria, os fundos de crédito privado registraram resgate líquido de R$ 10,6 bilhões, enquanto os fundos de infraestrutura tiveram saída líquida de R$ 13,6 bilhões. Embora os números sigam elevados, houve sinais de arrefecimento nos últimos dias do mês. No acumulado de 2026, os fundos de crédito privado ainda mantêm saldo positivo de R$ 2,1 bilhões, o que relativiza parte da leitura negativa de curto prazo.

Para os próximos meses, nosso cenário base contempla continuidade seletiva do fechamento de spreads no CDI+, sustentada pelo carrego elevado, pela menor pressão do mercado primário e pela recomposição gradual da liquidez. No segmento incentivado, a compressão tende a ser mais lenta, uma vez que os fluxos de resgate ainda precisam se estabilizar antes que a recuperação ganhe tração de forma mais ampla. Ainda assim, os níveis atuais começam a oferecer assimetria interessante para investidores com horizonte adequado e capacidade de absorver volatilidade de curto prazo.

A próxima reunião do Copom, em junho, será importante para calibrar as expectativas sobre o ritmo do ciclo monetário. Uma sinalização mais clara de continuidade dos cortes, desde que acompanhada de maior conforto com inflação, expectativas e prêmio fiscal, tende a favorecer o fechamento das curvas e melhorar o ambiente para o crédito. Seguimos com postura construtiva, duration controlada e elevada seletividade na escolha de emissores. Entendemos que, neste ciclo, a qualidade do crédito e a robustez das estruturas devem prevalecer sobre a simples busca por yield marginal.

Fonte: Bloomberg e ANBIMA.

Fonte: Bloomberg e ANBIMA.

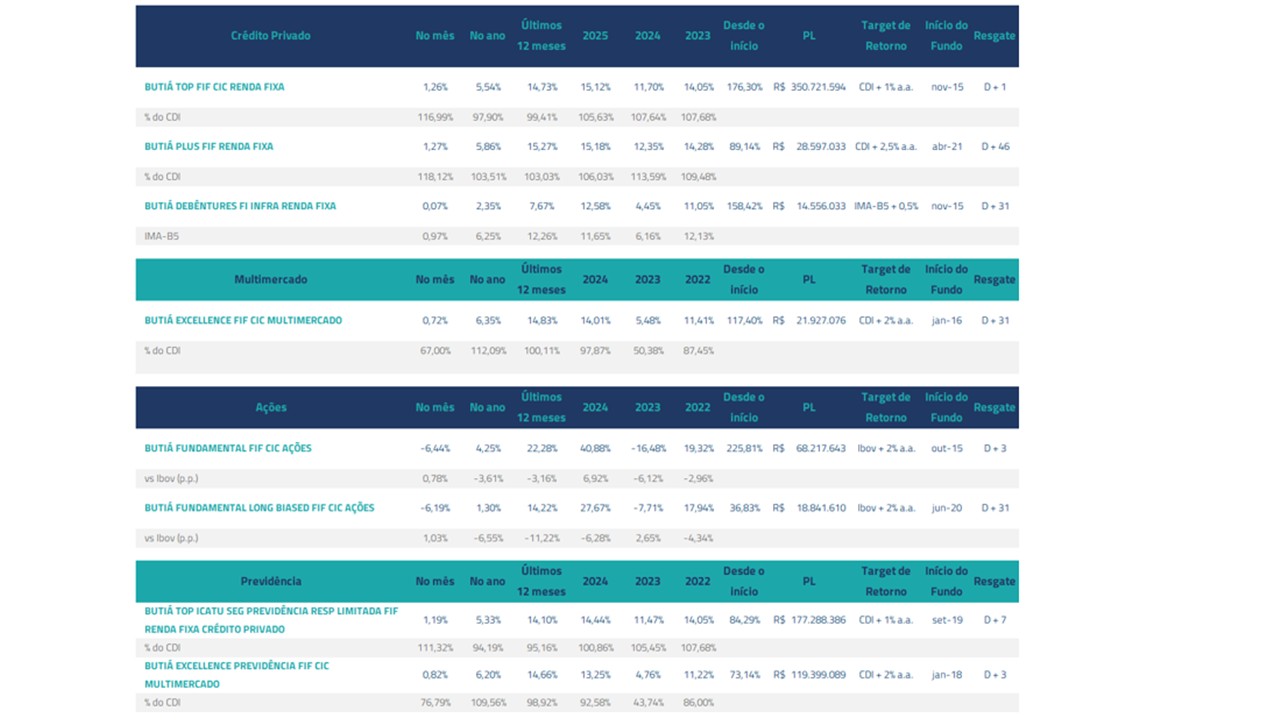

Butiá Top FIF CIC Renda Fixa

Performance: em maio, o fundo rendeu 1,26%% (116,99% do CDI). Nos últimos 12 meses, acumulou 14,73% (99,41% do CDI). O carrego bruto no fim do mês estava em CDI + 0.89% e a duration em 1,52 anos.

Leitura de gestão: Mantivemos uma carteira amplamente diversificada, com predominância de ativos High Grade, incluindo debêntures corporativas, instrumentos do setor financeiro e FIDCs sênior. A estratégia seguiu pautada por postura defensiva, com ênfase em duration reduzida e gestão ativa de liquidez, em um mês marcado por resgates nos fundos de crédito e fechamento de spreads em segmentos selecionados do mercado.

Destaques do mês: Aegea, Rede D’or, Localiza e Energisa contribuíram positivamente. Simpar, Parsan e Movida impactaram negativamente o resultado do fundo.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+1.

Butiá Plus FIF Renda Fixa

Performance: em maio, o fundo rendeu 1,27% (118,12% do CDI). Nos últimos 12 meses, acumulou 15,27% (103,03% do CDI). O carrego bruto no fim do mês estava em CDI +2,28% e a duration em 1,40 anos.

Leitura de gestão: O portfólio manteve seu núcleo em ativos High Grade, complementado por posições selecionadas em debêntures High Yield e FIDCs sêniores e mezanino, aproveitando a maior liberdade de gestão para buscar retornos adicionais. A estratégia priorizou diversificação por emissores e setores, duration controlada e caixa tático para capturar oportunidades de descolamento de preços em um mês de maior seletividade no crédito.

Destaques do mês: Simpar, Localiza, Dasa e Unidas contribuíram positivamente para o resultado no mês.

Mandato e Liquidez: Portfólio ancorado em CDI+ High Grade, complementado por créditos High Yield selecionados, com tolerância marginal de risco, meta de superar o CDI, resgate D+46.

Butiá Debêntures Fundo Incentivado Infraestrutura RF

Performance: em maio, o fundo rendeu +0,07% ante 0,97% do IMAB-5. Nos últimos 12 meses, acumulou 7,67%, ante IMA-B5 12,26%, líquido de IR. O yield da carteira encerrou o mês em 8,71% e a duration ao final do mês foi de 3,19 anos.

Leitura de gestão: Em maio, ativos incentivados tiveram alta volatilidade e o mercado de infraestrutura sofreu com o aumento dos spreads no IPCA+. O IDA IPCA-Infra registrou 0.16%, enquanto índices ligados às NTNBs foram: IMA-B 0,31%, IMA-B5 0,97% e IMA-B5+ -0,20%.

Destaques do mês: Vero, Giga+, Serena Geração e Energisa contribuíram positivamente. Águas de Teresina, Aliança Geração, Pampa Sul e Comerc impactaram negativamente o resultado do fundo.

Mandato e Liquidez: fundo incentivado para PF conforme Lei 12.431, com referência ao IMA-B5 e resgate D+31

Butiá Top Icatu Seg Previdência Resp Lim FIF RF CP

Performance: em maio, o fundo rendeu 1.19% (111.32% do CDI). Nos últimos 12 meses, acumulou 14,10% (95.16% do CDI). O carrego bruto no fim do mês estava em CDI + 0,73% e a duration em 1,10 anos.

Leitura de gestão: A carteira manteve a lógica do BUTÍA TOP, adaptada às regras do veículo previdenciário, com foco em liquidez e qualidade como principais direcionadores de risco, em um mês de maior volatilidade no crédito privado.

Destaques do mês: Aegea, Rede D’or, Algar e Sendas contribuíram positivamente.

Mandato e Liquidez: Mandato High Grade, que busca superar o CDI com resgate D+7.

MERCADO DE AÇÕES

Butiá Fundamental FIF CIC Ações e Butiá Fundamental Long Biased FIF CIC Ações

Em maio o Butiá Fundamental FIF CIC Ações registrou uma queda de 6,44%, resultando em um retorno de 22,97% em 12 meses. O Butiá Fundamental Long Biased FIF CIC Ações teve uma queda de 6,19% no mês, e nos últimos 12 meses, acumula um retorno positivo de 14,32%. Em comparação, o Ibovespa teve uma queda mensal de 7,22% e acumula uma alta de 26,83% em 12 meses.

A forte queda do Ibovespa foi impulsionada principalmente pela reversão do fluxo de capital estrangeiro, que migrou para os EUA e para mercados ligados à inteligência artificial. Esse cenário de carência de fluxos positivos foi agravado pela alta na curva de juros, reflexo de pressões inflacionárias atreladas ao preço do petróleo mais elevado, resiliência da atividade, incerteza sobre o fiscal, e piora na percepção do risco político após pesquisas eleitorais mostrando enfraquecimento do Flávio Bolsonaro, depois de vazamento de conversas com Daniel Vorcaro.

As ações com maior destaque na carteira no mês foram Mills e Banco Mercantil. A performance da Mills foi fortemente beneficiada pelo anúncio do acordo de compra e venda do controle da empresa com o grupo francês Loxam, com um prêmio de 22% acima do preço de fechamento do dia anterior. Com isso, o destino mais provável é que ocorra o fechamento de capital da companhia com uma OPA. O Banco Mercantil por sua vez teve uma perfomance abaixo do Ibovespa durante o mês de abril, e passou por um mês de forte recuperação em maio.

Já no campo negativo, as empresas que mais sofreram no mês foram Grupo Simpar e Grupo GPS. Ambas sofreram com o movimento de abertura da curva de juros em todos os vértices, e com o movimento de

aversão de empresas domésticas da bolsa. No grupo Simpar, o alto endividamento da companhia e de suas controladas amplifica a repulsa de investidores com a abertura da curva de juros. Ainda, o grupo concluiu o processo de aumento de capital, com entrada do BNDES. Já em GPS, a demora na retomada de margens pós-integração com a GRSA, dúvidas sobre o ritmo de crescimento orgânico, atraso na entrega das aquisições planejadas e discussões sobre a escala 6×1 foram os principais pontos de atenção dos investidores. No início de maio a companhia já anunciou sua primeira aquisição no ano.

Após um período de queda do setor financeiro, aproveitamos a janela de oportunidade para aumentar a exposição em nomes de qualidade. Ainda, continuamos com uma exposição estratégica ao setor de petróleo, aproveitando o momento de volatilidade e de alta da commodity.

MULTIMERCADO

Butiá Excellence FIF CIC Multimercado e Butiá Excellence Previdência FIF CIC Multimercado

Em maio, o Butiá Excellence FIF CIC Multimercado apresentou alta de 0,72% e o Butiá Excellence Previdência FIF CIC Multimercado registrou alta de 0,82%, acumulando um retorno positivo de 14,83% e 14,66% respectivamente nos últimos 12 meses, contra alta de 1,07% do CDI no mês e 14,66% em 12 meses.

A maior contribuição positiva de retorno veio de nossa posição comprada em bolsa americana. As maiores contribuições negativas vieram das posições compradas em commodities e em bolsa brasileira.

O mercado americano continuou se beneficiando do ótimo momento das empresas ligadas à cadeia de infraestrutura de inteligência artificial, apresentando mais um mês de forte alta, especialmente nos segmentos de tecnologia, semicondutores, memória, software e infraestrutura de data centers. A alta das ações não é apenas narrativa: os lucros das empresas vêm crescendo em paralelo às cotações, com resultados e projeções ainda fortes nas companhias mais diretamente ligadas ao ciclo de investimento em IA. Isso reduz, para nós, a preocupação com uma bolha puramente especulativa ou com uma sobrevalorização sem respaldo em fundamentos. Por outro lado, a concentração do desempenho em poucas teses deixa o mercado mais frágil a qualquer mudança na dinâmica de resultados ou de guidance dessas empresas.

A dinâmica do mercado acionário americano, no entanto, segue relativamente descolada de parte importante do cenário macroeconômico e dos riscos. A economia ainda mostra resiliência, inclusive impulsionada pelo forte investimento das empresas ligadas à IA, mas os dados de inflação voltaram a preocupar. O choque de petróleo associado às restrições no Estreito de Ormuz mantém pressão sobre a inflação corrente e sobre as expectativas, reduzindo o espaço para flexibilização monetária. O Fed, agora sob o comando de Kevin Warsh, passou a conviver com uma comunicação mais dura: embora ainda exista debate sobre a melhor leitura dos núcleos de inflação e sobre quanto do choque deve ser filtrado, diversos

membros têm sinalizado maior preocupação com a persistência inflacionária, e o mercado passou a precificar a possibilidade de alta de juros como próximo movimento. Com a valorização das ações americanas e o aumento do risco de juros, reduzimos parte de nossa alocação neste mercado.

Notícias, anúncios e especulações sobre um acordo para encerrar o conflito entre EUA, Israel e Irã, além de uma possível reabertura mais ampla do Estreito de Ormuz, derrubaram o petróleo ao longo do mês. O Brent chegou a acumular queda próxima de 20% em relação ao final de abril. Esse movimento causou perdas em nossa posição comprada em uma cesta de commodities, tanto pela presença do petróleo na cesta quanto pelo movimento correlacionado de parte das demais commodities.

Apesar da queda recente, o progresso efetivo ainda parece limitado. O fluxo de navios pelo Estreito de Ormuz segue restrito, a normalização logística ainda não está clara e episódios de tensão continuam ocorrendo entre os envolvidos ou seus aliados. Além disso, vários pontos centrais ainda parecem distantes de uma convergência definitiva, como o programa nuclear iraniano, seu programa de mísseis, a destinação do urânio enriquecido e as condições para normalização do trânsito pelo estreito. Aproveitamos, portanto, a queda do petróleo para aumentar nossa exposição ao ativo, que também funciona como proteção parcial para um cenário de nova deterioração geopolítica e reaceleração inflacionária.

Na direção oposta ao mercado acionário americano, o mercado brasileiro sofreu bastante durante o mês, com queda relevante do Ibovespa. O movimento não pode ser atribuído apenas à queda das ações da Petrobras derivada da queda do petróleo. Houve também reversão importante do fluxo estrangeiro, que vinha sendo um dos principais vetores positivos para a bolsa brasileira no início do ano.

O fluxo que antes buscava o Brasil perdeu força, em parte voltando ao mercado americano e em parte buscando mercados mais diretamente ligados à narrativa global de inteligência artificial. O Brasil continua negociando a múltiplos descontados, mas não é destino natural desse fluxo global ligado à IA e segue mais dependente de juros, câmbio, commodities e percepção de risco político. Depois de um período relevante de entrada de recursos externos, a reversão de fluxo teve impacto significativo sobre os preços, especialmente porque ainda havia estoque de capital estrangeiro que havia entrado durante o período de fraqueza do dólar.

O fluxo local também não se animou a tomar o lugar do fluxo externo. A alta da curva de juros, influenciada pelas pressões inflacionárias geradas pelo petróleo, pela incerteza fiscal e pela resiliência da atividade, aumenta o custo de oportunidade da bolsa. Mesmo com medidas do governo para mitigar parte do repasse dos combustíveis, o choque não pode ser completamente eliminado, e a inflação segue pressionando a condução da política monetária.

O cenário negativo para bolsa e juros brasileiros também foi agravado pela piora da percepção de alternância de poder nas eleições. O noticiário envolvendo Flávio Bolsonaro e Daniel Vorcaro teve impacto relevante nas pesquisas e aumentou as preocupações do mercado com o futuro da política fiscal, da inflação e dos juros no Brasil. Nesse contexto de carência de fluxos positivos, juros elevados e aumento do prêmio político, estamos vendidos em bolsa brasileira.

No entanto, para o nível atual de inflação e de juros reais, enxergamos alguma assimetria interessante na precificação da curva de juros nominais e reais na parte curta e intermediária, principalmente para posições aplicadas. Nossa posição comprada em commodities e em petróleo serve como hedge parcial para essas posições, dado que uma nova alta do petróleo poderia pressionar novamente inflação, juros e prêmios de risco.

Também temos posição comprada em real contra o dólar. A alta do petróleo tende a favorecer os termos de troca e a balança comercial brasileira, enquanto o nível de juros no Brasil continua muito alto, mantendo o carrego da moeda atrativo. Mantemos ainda uma posição pequena comprada em ouro, com confiança na tese estrutural, apesar de enxergarmos um momento de curto prazo mais desafiador para o metal em função da alta dos juros americanos. Por último, estamos praticamente zerados em criptomoedas, dada a trajetória negativa recente de preços e sua maior sensibilidade ao aperto das condições financeiras globais. O nível de risco atual do fundo está um pouco abaixo do neutro.